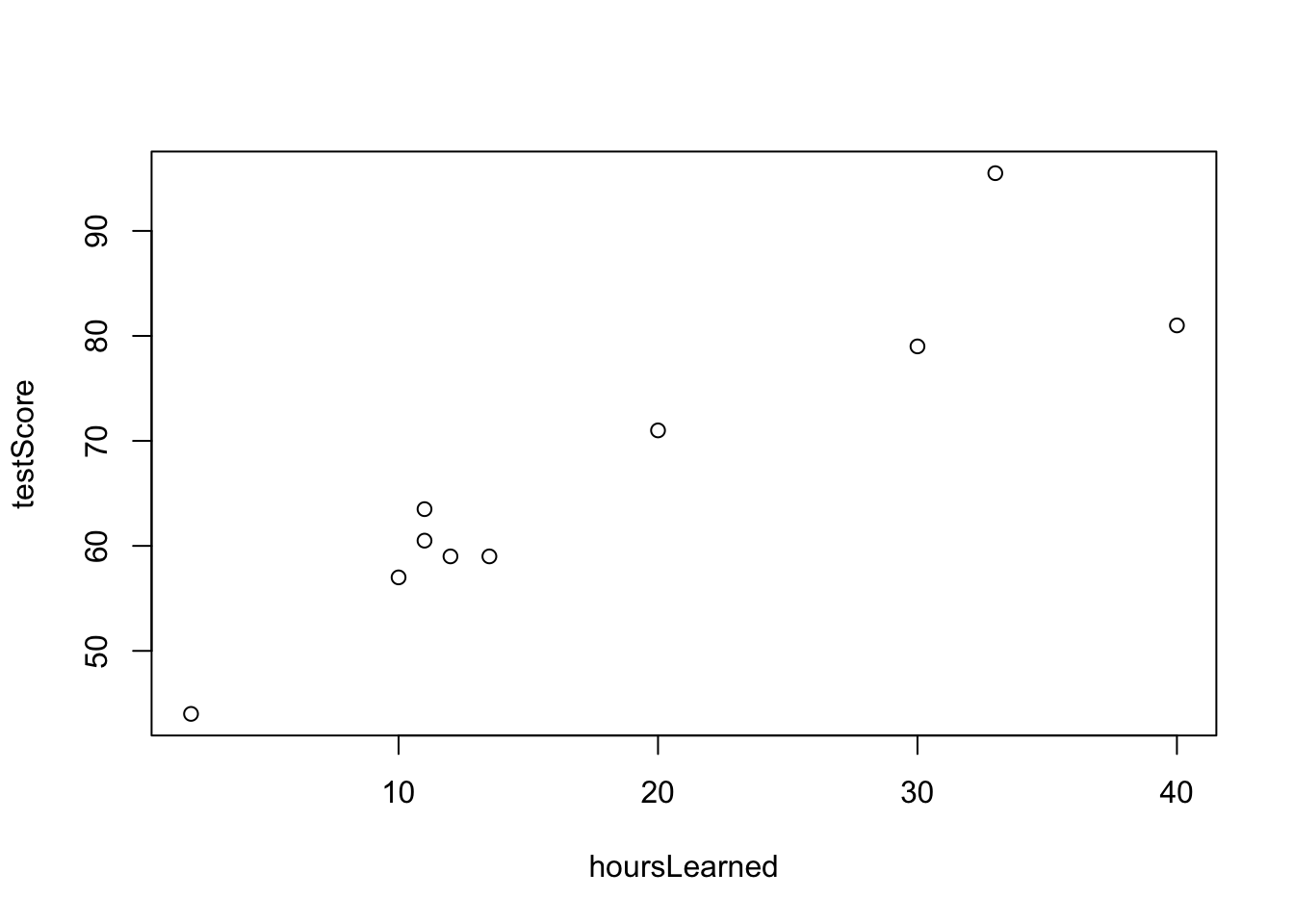

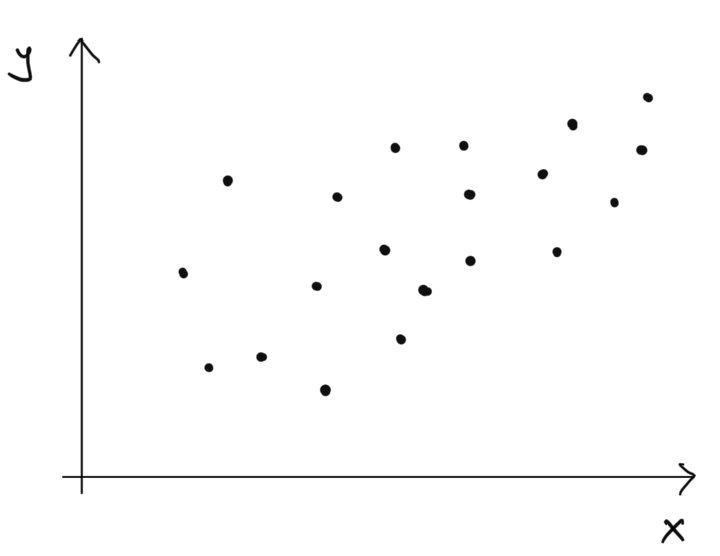

hoursLearned <- c(2,40,33,11,20,12,13.5,10,11,30)

testScore <- c(44.00, 81.00, 95.50, 63.50, 71.00, 59.00, 59.00, 57.00, 60.50, 79.00)

plot(hoursLearned, testScore)

Doteraz sme sa naučili načítať dataset, zobraziť dáta, vypočítať a zobraziť korelácie a otestovať či je medzi nejakými skupinami významný rozdiel. Teraz sa budeme viacej venovať súvzťažnosti rôznych premenných.

Začnime príkladom. Majme informácie o tom, koľko hodín sa študenti pripravujú na test a ich výsledku na teste.

hoursLearned <- c(2,40,33,11,20,12,13.5,10,11,30)

testScore <- c(44.00, 81.00, 95.50, 63.50, 71.00, 59.00, 59.00, 57.00, 60.50, 79.00)

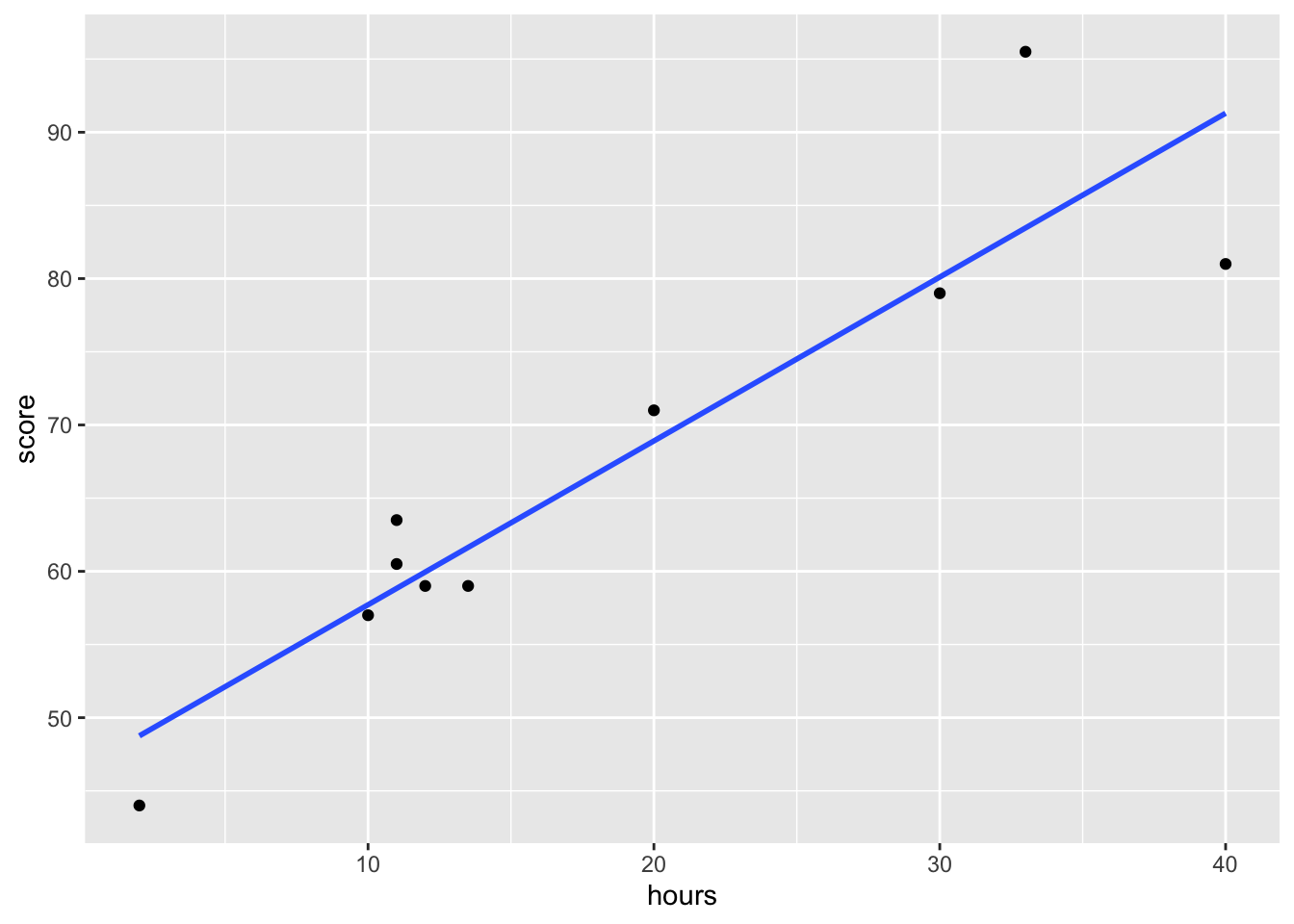

plot(hoursLearned, testScore)

Pozorujeme pozitívnu závislosť, čo nie je prekvapivé. Miera ich lineárnej súvzťažnosti, teda korelácia, je rovná \(91.8\%\), takže veľmi vysoká.

[1] 0.9177971Možno by sme chceli nejakým spôsobom popísať, ako presne rastie výsledok testu s úsilím, meraným počtom hodín strávených štúdiom, kvantifikovať túto závislosť.

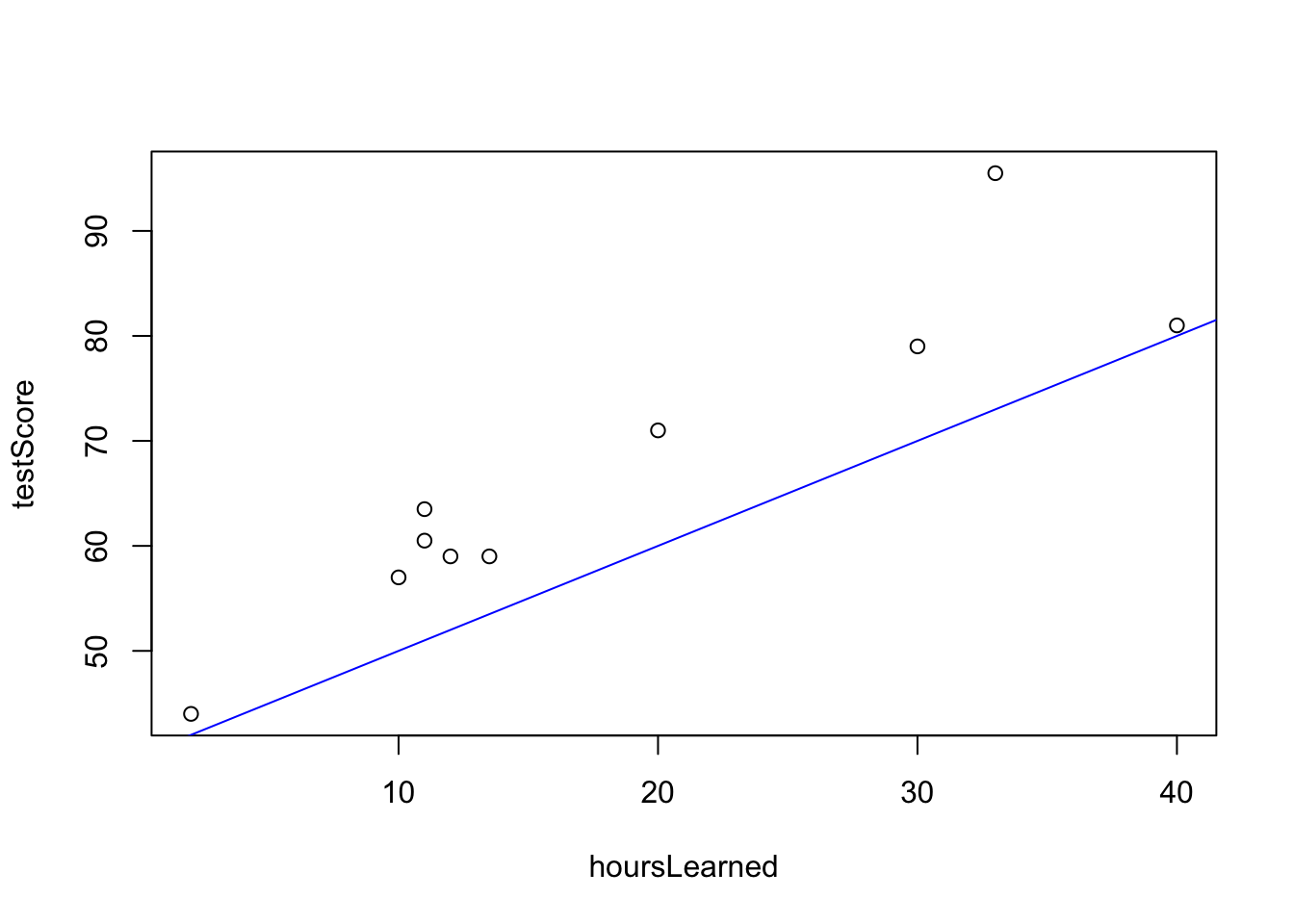

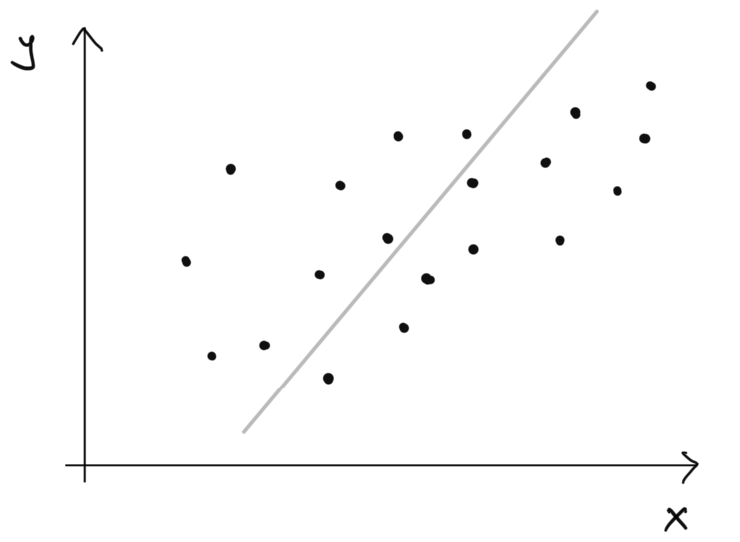

Uvažujme situáciu, že absolútne nepripravený študent uhádne \(40\%\) a potom každá strávená hodina učenia mu zvýši očakávaný výsledok o 1 percentuálny bod.

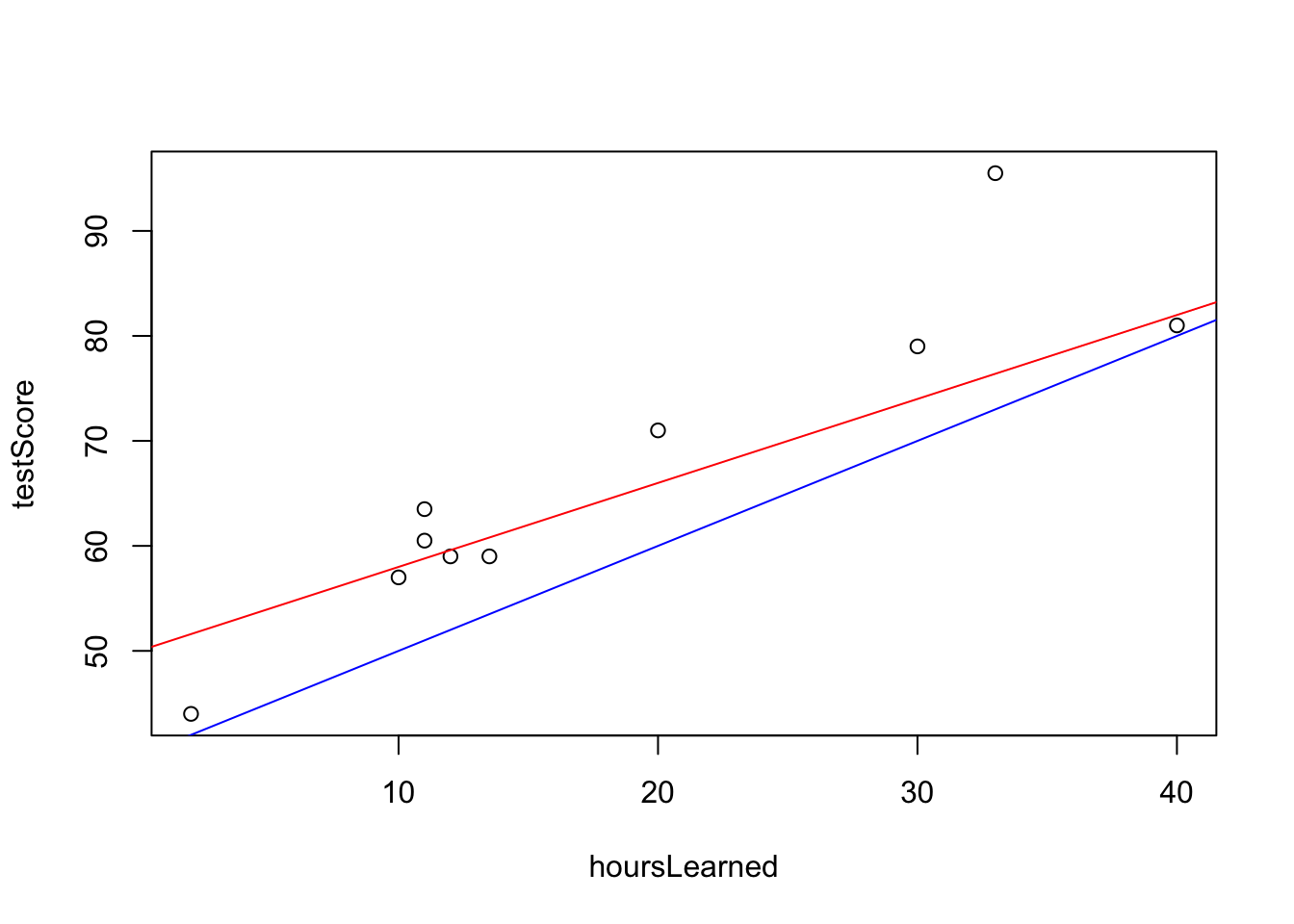

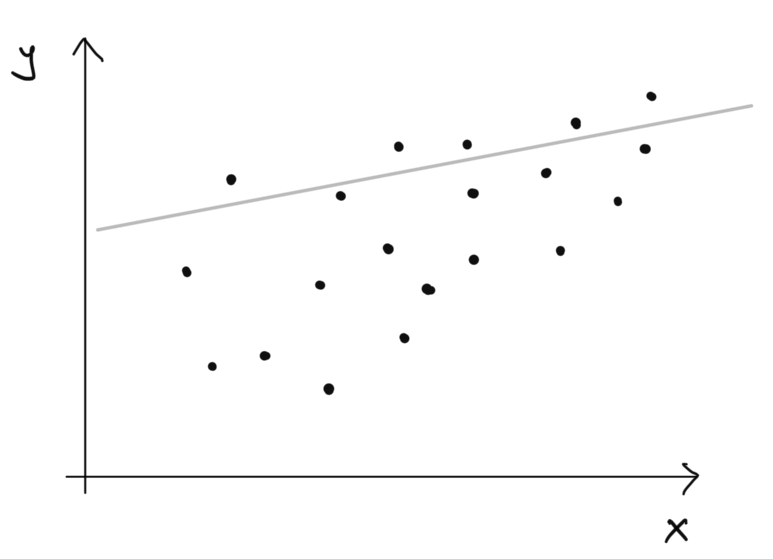

Nie je to úplne nemysliteľné ale keď sa zahľadím na dáta spolu s touto modrou čiarou, tak vidíme, že fituje len nedobre. Ak by sme si mysleli, že nepripravený študent uhádne 50% na teste a každá hodina štúdia navýši očakávaný výsledok o 0.8 percentuálneho bodu, potom by to vyzeralo nasledovne:

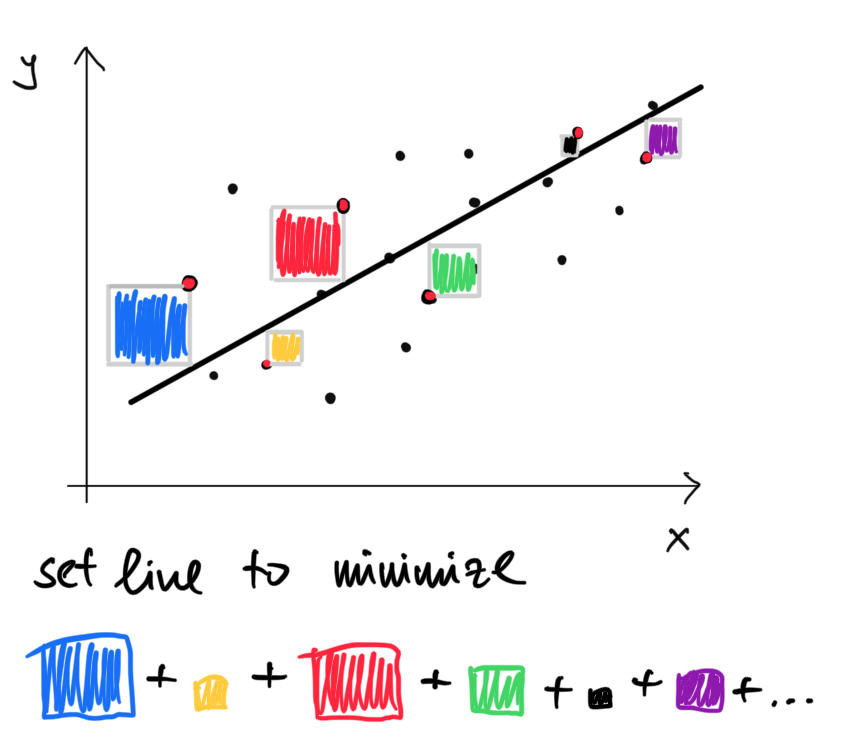

Táto priamka oveľa lepšie fituje dáta. Avšak asi by sme potrebovali nejaký systematickejší spôsob ako zvoliť tú priamku, ktorá najlepšie fituje dáta. Slovo “najlepšie” implikuje, že potrebujeme mať merateľné kritérium, ktoré bude posudzovať kvalitu fitu. Jedným takýmto kritériom je napríklad suma štovrcov vertikálnych vzdialeností.

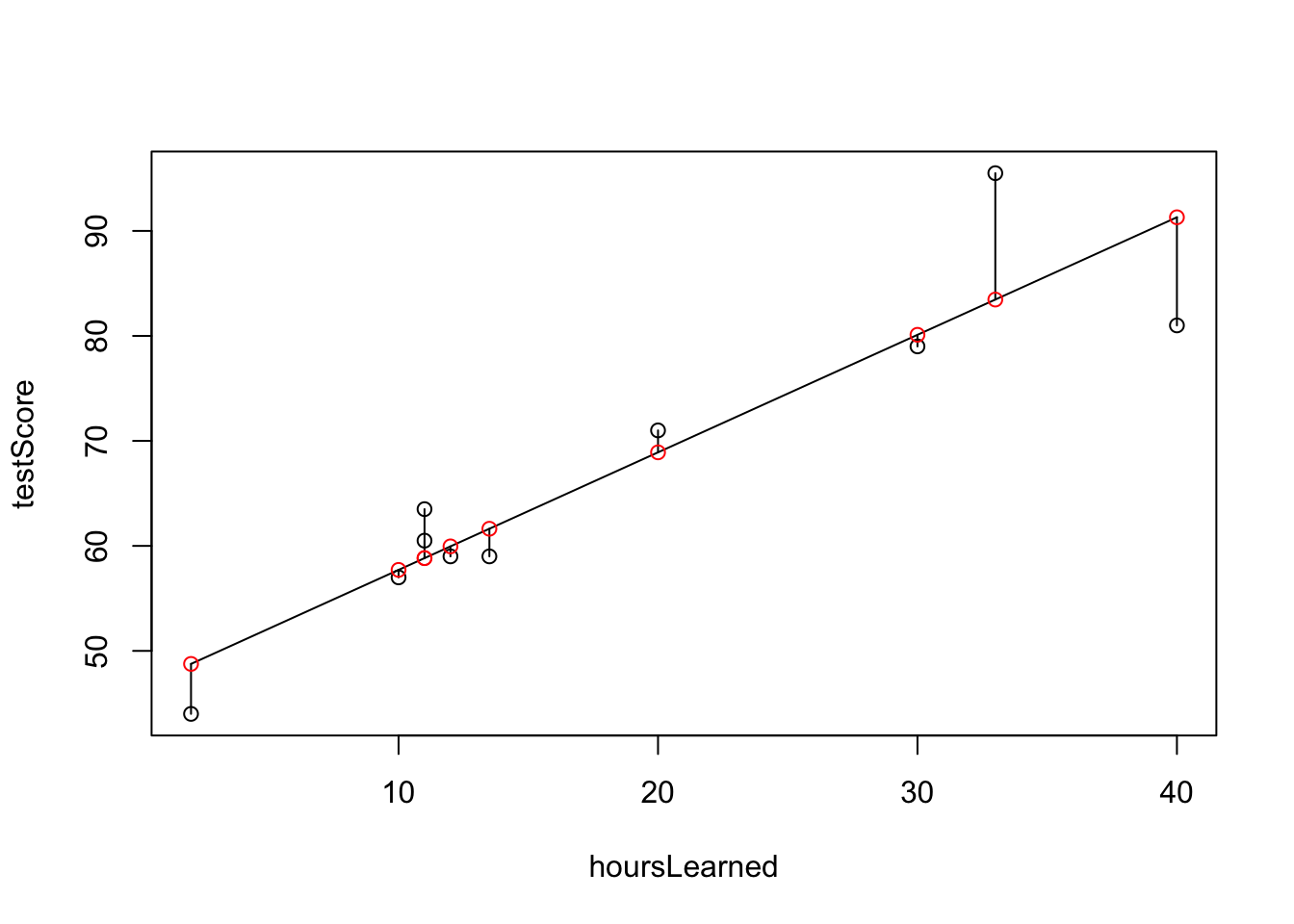

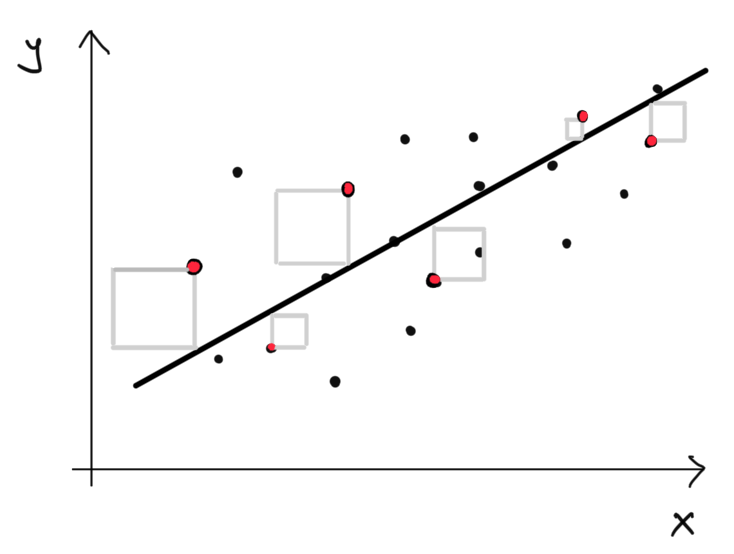

plot(hoursLearned, testScore)

lmod <- lm(testScore ~ hoursLearned)

#summary(lmod)

beta <- lmod$coeff

predictedScore <- beta[1] + beta[2]*hoursLearned

lines(hoursLearned, predictedScore)

segments(hoursLearned, predictedScore,hoursLearned,testScore)

points(hoursLearned, predictedScore, col="red")

Spomedzi všetkých možných priamiek, je práve táto ktorá minimializuje sumu štvorcov vertikálnych výchyliek. Budeme používať nasledovné značenie:

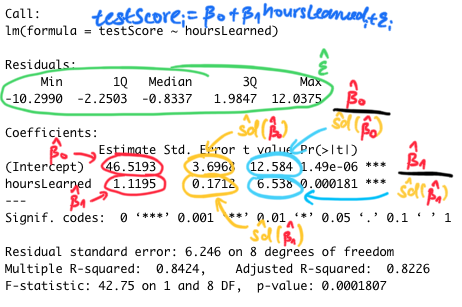

Nájdenie najlepšej priamky v zmysle vedie na takýto optimializačný problém. \[(\hat \beta_0, \hat \beta_1) = \arg \min_{(\beta_0, \beta_1)} \sum_{i=1}^{n} \Big(y_i - (\beta_0 + \beta_1 x_i) \Big)^2.\] Na výpočet sme použili funkciu lm a naše odhady \((\hat \beta_0, \hat \beta_1)\) neznámych parametrov \((\beta_0, \beta_1)\) sú \(46.52\) a \(1.12.\) Číslo \(46.52\) je výška v ktorej pretína čierna priamka os y a číslo \(1.12\) je smernica tejto priamky, teda ako rýchlo rastie.

Ešte predtým, ako sa zavŕtame do detailov, uvedomme si nasledovné skutočnosti

Parametre minimalizujúce sumu štvorcov (a teda maximalizujú fit) sa v tomto prípade dajú spočítať aj analyticky - teda existuje explicitný vzťah do ktorého dosadíme hodnoty \(x_i, y_i\) a rovno priamo dostaneme \((\hat \beta_0, \hat \beta_1).\) Toto je užitočné lebo sa ani nemusíme spoliehať na numerické algoritmy.

Vzťah pre \((\hat \beta_0, \hat \beta_1)\) vyzerá nasledovne:

\[\hat \beta_1 = \frac{\sum_{i=1}^n (y_i-\bar{y})(x_i - \bar{x}) }{\sum_{i=1}^n (x_i-\bar{x})^2} \]

\[\hat \beta_0 = \bar y - \hat \beta_1 \bar x.\]

Môžeme sa na problém pozrieť nasledovne. Predpokladajme, že skutočné \(y_i\) a \(x_i\) sú v nasledujúcom vzťahu

\[y_i = \beta_0 + \beta_1 x_i + \epsilon_i,\] kde \(\epsilon_i\) označuje aproximačnú chybu. Takto rozdelíme variabilitu v \(y_i\) na systematickú časť (\(\beta_0 + \beta_1 x_i\)) a nesystematickú časť (\(\epsilon_i\)). Pomocou nášho odhadu \((\hat \beta_0, \hat \beta_1)\) neznámych parametrov \((\beta_0, \beta_1)\) teda dostávame odhad \(\hat \epsilon_i = y_i - (\hat \beta_0 + \hat \beta_1 x_i)\) skutočných aproximačných chýb \(\epsilon_i\), ktoré sú nepozorované.

Toto je samozrejme nejaké zjednodušenie. Nemusíme veriť, že je to presne tak, robíme to preto, aby sme systematizovali kvantifikáciu vzťahu medzi dvomi veličinami. Ak predpokláme o chybách, že sú rozdelené normálne

\[\epsilon_i \sim N(0, \sigma^2),\] tak potom vieme odvodiť aj pravdepodobnostné správanie samotných odhadov \((\hat \beta_0, \hat \beta_1),\) ktoré majú taktiež normálne rozdelenie a sú centrované okolo skutočných hodnôt \((\beta_0,\beta_1).\)

Ak rovnice \(y_i = \beta_0 + \beta_1 x_i + \epsilon_i\) napíšeme pod seba \(i = 1,2,\dots,n,\) dostaneme

\[ \begin{pmatrix}y_1 \\ y_2 \\ \vdots \\ y_n \end{pmatrix} = \begin{pmatrix}1 & x_1 \\1 & x_2 \\ \vdots& \vdots \\ 1 & x_n \end{pmatrix} \begin{pmatrix}\beta_0 \\ \beta_1 \end{pmatrix} + \begin{pmatrix}\epsilon_1 \\ \epsilon_2 \\ \vdots \\ \epsilon_n \end{pmatrix}\] alebo skrátene len \[y = X\beta + \epsilon.\]

Odhad minimalizujúci súčet štvorcov odchýlok je v maticovom zápise nasledovný:

\[\hat \beta = (X^T X)^{-1} X^T y\]

Ak uvažujeme, že \(\epsilon_i \sim N(0, \sigma^2)\) potom \(\epsilon \sim N(0, \sigma^2I_n),\) kde \(I_n\) označuje \(n \times n\) maticu identity (diagonálnu maticu s jednotkami na diagonále a nulami inde).

\[\begin{eqnarray*} \hat \beta &=& (X^T X)^{-1} X^T y \\ &=& (X^T X)^{-1} X^T (X\beta + \epsilon) \\ &=& \beta + (X^T X)^{-1} X^T\epsilon \end{eqnarray*}\]Preto

\[\begin{eqnarray*} \hat \beta &\sim& N(\beta, (X^T X)^{-1} X^T Var[\epsilon] X (X^T X)^{-1} )\\ &\sim& N(\beta, (X^T X)^{-1} X^T \sigma^2I_n X (X^T X)^{-1} )\\ &\sim& N(\beta, \sigma^2 (X^T X)^{-1} X^T X (X^T X)^{-1} )\\ &\sim& N(\beta, \sigma^2 (X^T X)^{-1}). \end{eqnarray*}\]Teda my úplne presne vieme aké má pravdepodobnostné rozdelenie. Až na varianciu chýb \(\sigma^2\). Tú nevieme a znova len budeme musieť odhadnúť. Dobrým odhadom (nevychýleným) je

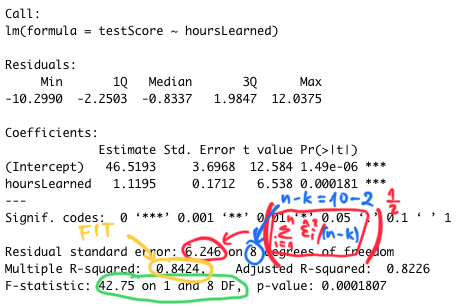

\[\hat \sigma^2 = \sum_{i=1}^n \frac{\hat \epsilon_i^2}{n-k} = \sum_{i=1}^n \frac{ \left(y_i - (\beta_0 + \beta_1 x_i)\right)^2}{n-k},\] kde \(k\) je počet parametrov v modeli (v našom prípade 2).

Tento odhad variancie chýb použijeme na odhad kovariančnej matice \(\hat \beta\):

\[\hat Var[\hat \beta] = \hat Var\left[\begin{pmatrix}\hat \beta_0 \\ \hat \beta_1 \end{pmatrix}\right] = \hat \sigma^2 (X^T X)^{-1}.\] Diagonálne elementy \(2 \times 2\) matice \(Var[\hat \beta]\) sú \(Var\left[\hat \beta_0\right]\) a \(Var\left[\hat \beta_1\right].\) Podobne diagonálne členy odhadu (symetrickej) matice \(\hat Var [\hat \beta]\) sú \(\hat Var\left[\hat \beta_0\right]\) a \(\hat Var\left[\hat \beta_1\right]\), mimo diagonály sú \(\hat Cov\left[\hat \beta_0,\hat \beta_1\right]\).

Pripomeňme si, čo je čo. V matematike je pekným zvykom rozumieť, čo ktoré objekty označujú.

Čiaru minimalizujúcu fit v zmysle najmenších štvorcov odchýlok dostaneme aj použitím funkcie geom_smooth možnosťou method="lm" a formula = "y~x" ako je uvedené nižšie.

library(tidyverse)

df <- data.frame(hours = hoursLearned,

score = testScore)

ggplot(data=df, aes(x=hours,y=score)) +

geom_point()+

geom_smooth(method="lm",

formula = "y~x",

se=FALSE)

Ak chceme detailné informácie o krivke, použijeme funkciu lm a summary.

lmod <- lm(testScore ~ hoursLearned)

summary(lmod)

Call:

lm(formula = testScore ~ hoursLearned)

Residuals:

Min 1Q Median 3Q Max

-10.2990 -2.2503 -0.8337 1.9847 12.0375

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 46.5193 3.6968 12.584 1.49e-06 ***

hoursLearned 1.1195 0.1712 6.538 0.000181 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 6.246 on 8 degrees of freedom

Multiple R-squared: 0.8424, Adjusted R-squared: 0.8226

F-statistic: 42.75 on 1 and 8 DF, p-value: 0.0001807Je tu veľa informácií. Všetky tieto čísla si dopodrobna rozoberieme.

Pokračujeme ďalej:

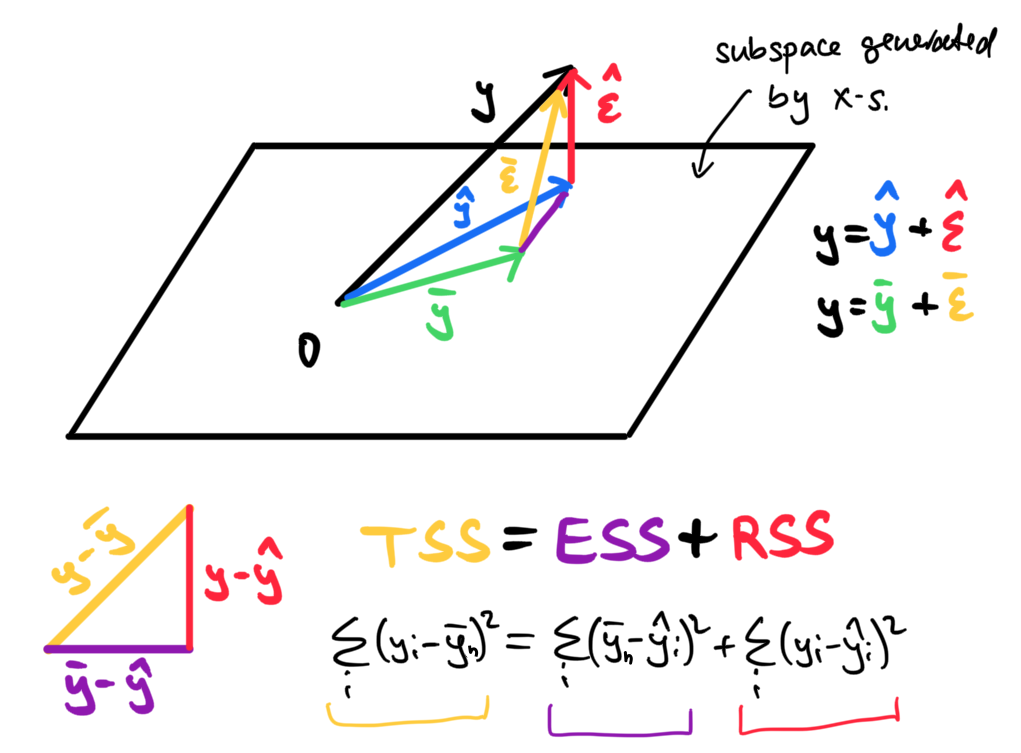

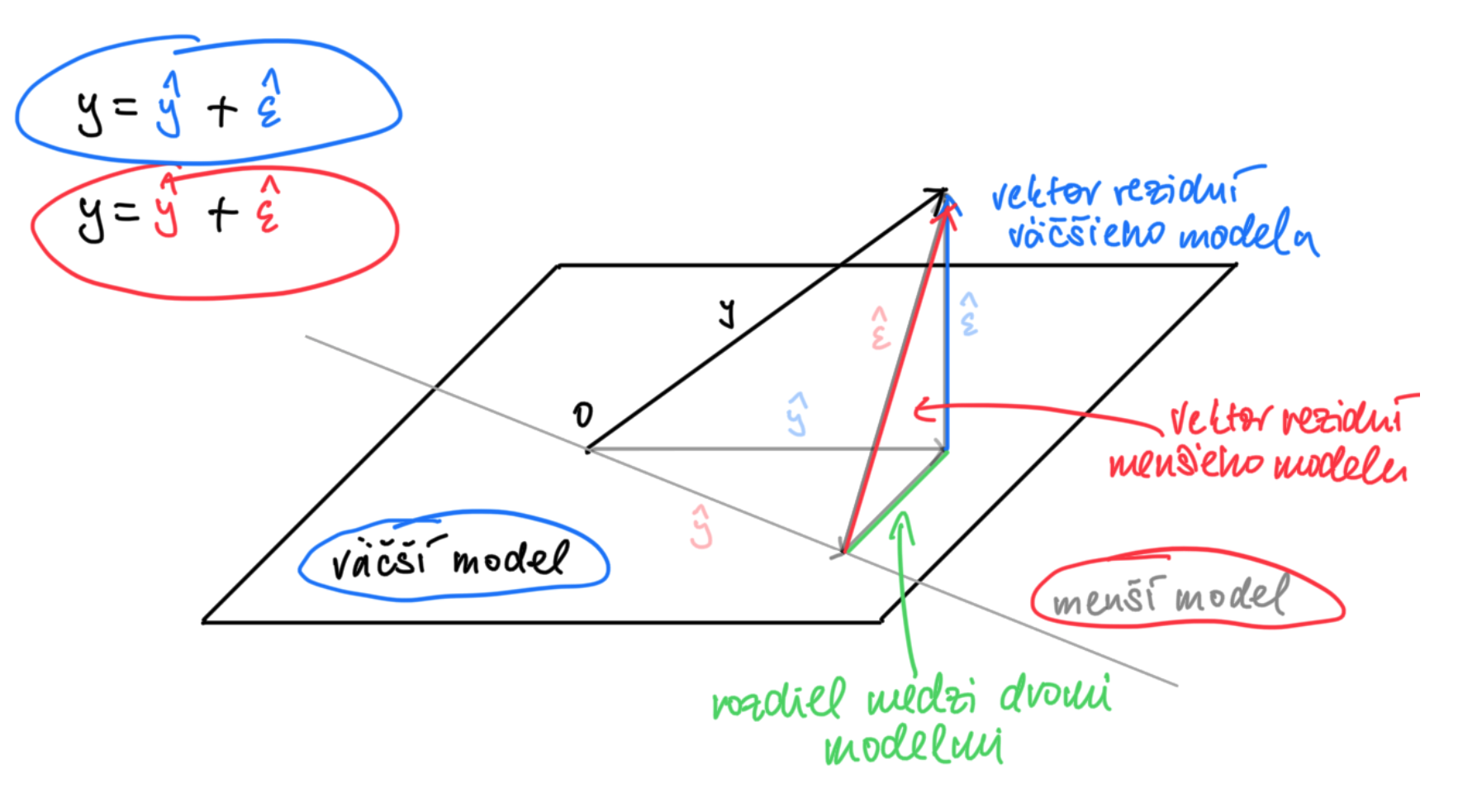

Metóda, ktorá nastavuje parametre neznámej priamky tak, že minimalizuje sumu štvorcov má zaujimavú geometrickú interpretáciu.

Ide totiž o projekciu.

Snažíme sa projektovať vektor \(y = (y_1, y_2, \dots, y_n)^T\) do podpriestoru generovaného konštantných jednotiek \((1,1,\cdots,1)^T\) a \(x = (x_1, x_2, \dots, x_n)^T\).

Obrázok ukazuje geometriu najmenších štvorcov. Každý vektor (šípka) reprezentuje bod v n-rozmernom priestore. Vektor \(y\) sa nenachádza v priestore generovanom vektorom konštantných jednotiek a \(x\). Metóda najmenších štvorcov projektu vektor \(y\) do tohoto podpriestoru, teda hľadá minimálnu vzdialenosť červeného vektora \(\hat \epsilon\) v zmysle euklidovskej vzdialenosti (to je taká tá obyčajná na akú sme zvyknutí v našom 3D svete a meriame ju pravítkom). Takže tu máme viacerozmernú verziu Pytagorovho trojuholníka.

V obrázku máme znázornené dva rozklady \(n-\)rozmerného vektora \(y = (y_1, \cdots, y_n)^T.\)

Prvý \[ y = {\color{blue}\hat y} + {\color{red}\hat \epsilon}\] alebo vektorovo

\[ \begin{pmatrix} y_1 \\ y_2 \\ \vdots \\ y_n \end{pmatrix} = {\color{blue} \begin{pmatrix} 1 & x_1 \\ 1 & x_2 \\ \vdots & \vdots \\ 1 & x_n \end{pmatrix} \begin{pmatrix} \hat \beta_0 \\ \hat \beta_1 \end{pmatrix}} + {\color{red} \begin{pmatrix} \hat \epsilon_1 \\ \hat \epsilon_2 \\ \vdots \\ \hat \epsilon_n \end{pmatrix}} = {\color{blue} \begin{pmatrix} \hat y_1 \\ \hat y_2 \\ \vdots \\ \hat y_n \end{pmatrix}} + {\color{red} \begin{pmatrix} \hat \epsilon_1 \\ \hat \epsilon_2 \\ \vdots \\ \hat \epsilon_n \end{pmatrix}} \]

je výsledkom odhadovania pôvodného modelu: \(y_i = {\color{blue}\beta_0 + \beta_1 x_i} + {\color{red}\epsilon_i}.\)

Druhý \[ y = {\color{green}\bar y} + {\color{orange}\bar \epsilon}\] alebo vektorovo \[ \begin{pmatrix} y_1 \\ y_2 \\ \vdots \\ y_n \end{pmatrix} = {\color{green} \begin{pmatrix} 1 \\ 1 \\ \vdots \\ 1 \end{pmatrix} \bar \beta_0 } + {\color{orange} \begin{pmatrix} \bar \epsilon_1 \\ \bar \epsilon_2 \\ \vdots \\ \bar \epsilon_n \end{pmatrix}} = {\color{green} \begin{pmatrix} 1 \\ 1 \\ \vdots \\ 1 \end{pmatrix} \bar y_n} + {\color{orange} \begin{pmatrix} \bar \epsilon_1 \\ \bar \epsilon_2 \\ \vdots \\ \bar \epsilon_n \end{pmatrix}} \]

je výsledkom odhadovania zjednodušeného modelu bez vysvetľujúcej premennej \(x\): \(y_i = {\color{green}\beta_0 } + {\color{orange} \bar \epsilon_i}.\) Tento pesimistický model nedáva žiadnu šancu premennej \(x\) aby vysvetlila variabilitu v premennej \(y.\) Je to však užitočný rámec na porovnávanie.

Označme \(\mathbf{1}= (1,1,\cdots,1)^T = \begin{pmatrix} 1 \\ 1 \\ \vdots \\ 1 \end{pmatrix}\) ako \(n-\)rozmerný vektor jednotiek.

Vyššie sme využili \(\bar \beta_0 = \bar y_n\) nakoľko: \[{\color{green}\bar \beta_0} = (\mathbf{1} ^T \mathbf{1})^{-1} \mathbf{1} ^T y = \frac{1}{n}\mathbf{1} ^T y = \frac{\sum_{i=1}^n y_i}{n} = \bar y_n,\] takže ide o jednoduchý aritmetický priemer. Rovnako \({\color{green}\bar y} = \mathbf{1} \bar y_n\) označuje konštantný \(n-\)rozmerný vektor aritmetických priemerov.

Miera (lineárneho) fitu je daná nasledovnou dekompozíciou

\[ {\color{orange} \begin{pmatrix} \bar \epsilon_1 \\ \bar \epsilon_2 \\ \vdots \\ \bar \epsilon_n \end{pmatrix}} = \begin{pmatrix} y_1 - {\color{green}\bar y_n} \\ y_2 - {\color{green}\bar y_n} \\ \vdots \\ y_n - {\color{green}\bar y_n} \end{pmatrix} = \begin{pmatrix} {\color{blue}\hat y_1} - {\color{green}\bar y_n}\\ {\color{blue}\hat y_2} - {\color{green}\bar y_n} \\ \vdots \\ {\color{blue}\hat y_n} - {\color{green}\bar y_n} \end{pmatrix} + { \begin{pmatrix} y_1 - {\color{blue}\hat y_1}\\ y_2 - {\color{blue}\hat y_2} \\ \vdots \\ y_n - {\color{blue}\hat y_n} \end{pmatrix} } = {\color{purple} \begin{pmatrix} {\color{purple}\hat y_1} - {\color{purple}\bar y_n}\\ {\color{purple}\hat y_2} - {\color{purple}\bar y_n} \\ \vdots \\ {\color{purple}\hat y_n} - {\color{purple}\bar y_n} \end{pmatrix}} + {\color{red} \begin{pmatrix} {\color{red}\hat \epsilon_1} \\ {\color{red}\hat \epsilon_2} \\ \vdots \\ {\color{red}\hat \epsilon_n} \end{pmatrix}} \]

a je popísaná nasledujúcim vzťahom:

\[R^2 = 1- \frac{\sum (y_i - {\color{blue}\hat y_i} )^2}{\sum (y_i - {\color{green}\bar y_n})^2} = 1- \frac{{{\color{red}RSS}}}{{{\color{orange}TSS}}} = \frac{{\color{purple}ESS}}{{{\color{orange}TSS}}} = \frac{\sum ({\color{blue}\hat y_i} - {\color{green}\bar y_n} )^2}{\sum (y_i - {\color{green}\bar y_n})^2},\] kde používame nasledovné značenie

Nejde v podstate o nič iné ako odhad lineárnej súvzťažnosti medzi \(y\) a odhadovaných \(\hat y\): \[R^2 = \left(\hat{cor}(\hat y, y)\right)^2 = \frac{\sum (\bar y - \hat y_i )^2}{\sum (y_i - \bar y_i)^2}.\]

Ak je zjednodušený model \(y_i = {\color{green}\beta_0 } + {\color{orange} \bar \epsilon_i}\) podobne dobrý ako zložitejší model \(y_i = {\color{blue}\beta_0 + \beta_1 x_i} + {\color{red}\epsilon_i},\) potom \(R^2\) bude blízke nule. Premenná \(x\) nám totiž nepomôže k vysvetľovaniu \(y.\)

Naviac, skutočná závislosť medzi \(x\) a \(y\) je presne lineárna (teda ak platí model bez akejkoľvek chyby!): \(y_i = \beta_0 + \beta_1 x_i,\) práve vtedy a len vtedy, keď je \(R^2 = 1\).

Hodnota \(R^2\) nám teda hovorí o miere lineárnej súvzťažnosti medzi fitovanými hodnotami \(\hat y\) a skutočnými hodnotami \(y\). Toto však môže byť mätúce, ak medzi dvomi premennými nie je lineárny vzťah. (Tuto ide o menej zábavnú verziu datasetov s dinosaurom.)

Ale to je tak vždy, keď sa komplexnú informáciu snažím skomprimovať do jedného čísla, svet je totiž rozmanitý.

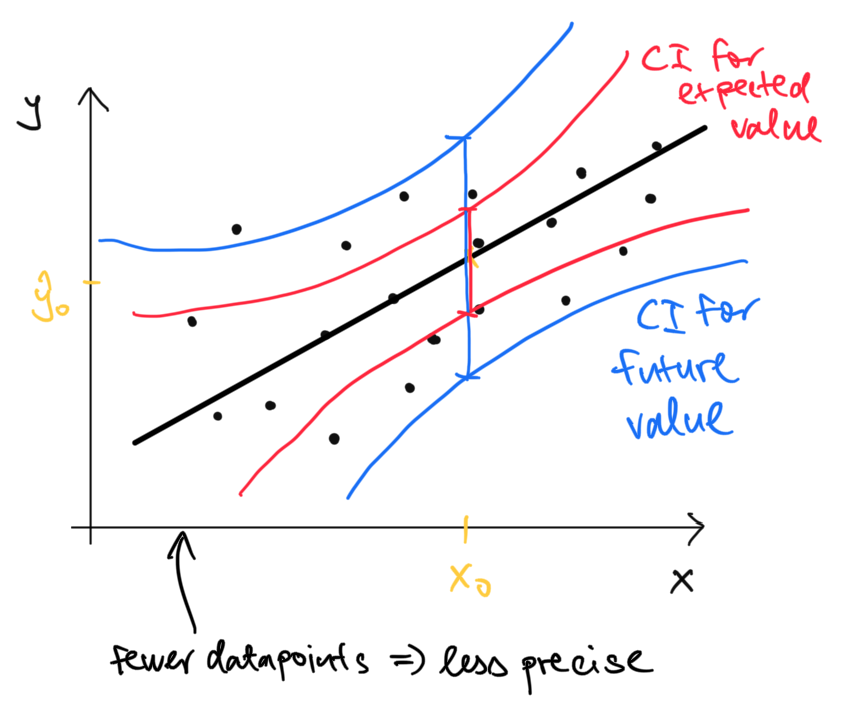

Chceli by sme kvantifikovať neistotu spojenú s odhadom budúcich hodnôt. Ako veľmi si môžeme byť istí tým, že študent učiaci sa 20 hodín bude mať očakávaný počet bodov práve \(\hat \beta_0 + \hat \beta_1 20 = 46.52 + 1.12 \cdot 20 = 68.92\)?

Nakoľko vieme kvantifikovať neistotu spojenú s \(\hat \beta_0\) a \(\hat \beta_1\), môžeme použiť na \(\hat \beta_0 + \hat \beta_1 x\) pre akékoľvek číslo \(x\).

Stredná hodnota pre modelovanú premennú ak by \(x\) nadobúdalo hodnotu \(x_0\) je \[\hat y_0 = \hat \beta_0 + \hat \beta_1 x_0 = (1, x_0) \begin{pmatrix} \hat \beta_0 \\ \hat \beta_1 \end{pmatrix}.\]

Zatiaľ čo budúca hodnota je \[y_0 = \hat y_0 + \epsilon_0\]

Ten druhý interval je širší, lebo v sebe zahŕňa aj informáciu o budúcej chybe \(\epsilon_0\)

\[\begin{eqnarray*} var(\hat y_0 + \epsilon_0) &=& var(\hat y_0)+ var(\epsilon_0) \\ &=& (1, x_0) (X^T X)^{-1}(1, x_0)^T \sigma^2 + \sigma^2 \\ &=& \big({\color{green}1 +} (1, x_0) (X^T X)^{-1}(1, x_0)^T\big) \sigma^2 \end{eqnarray*}\]

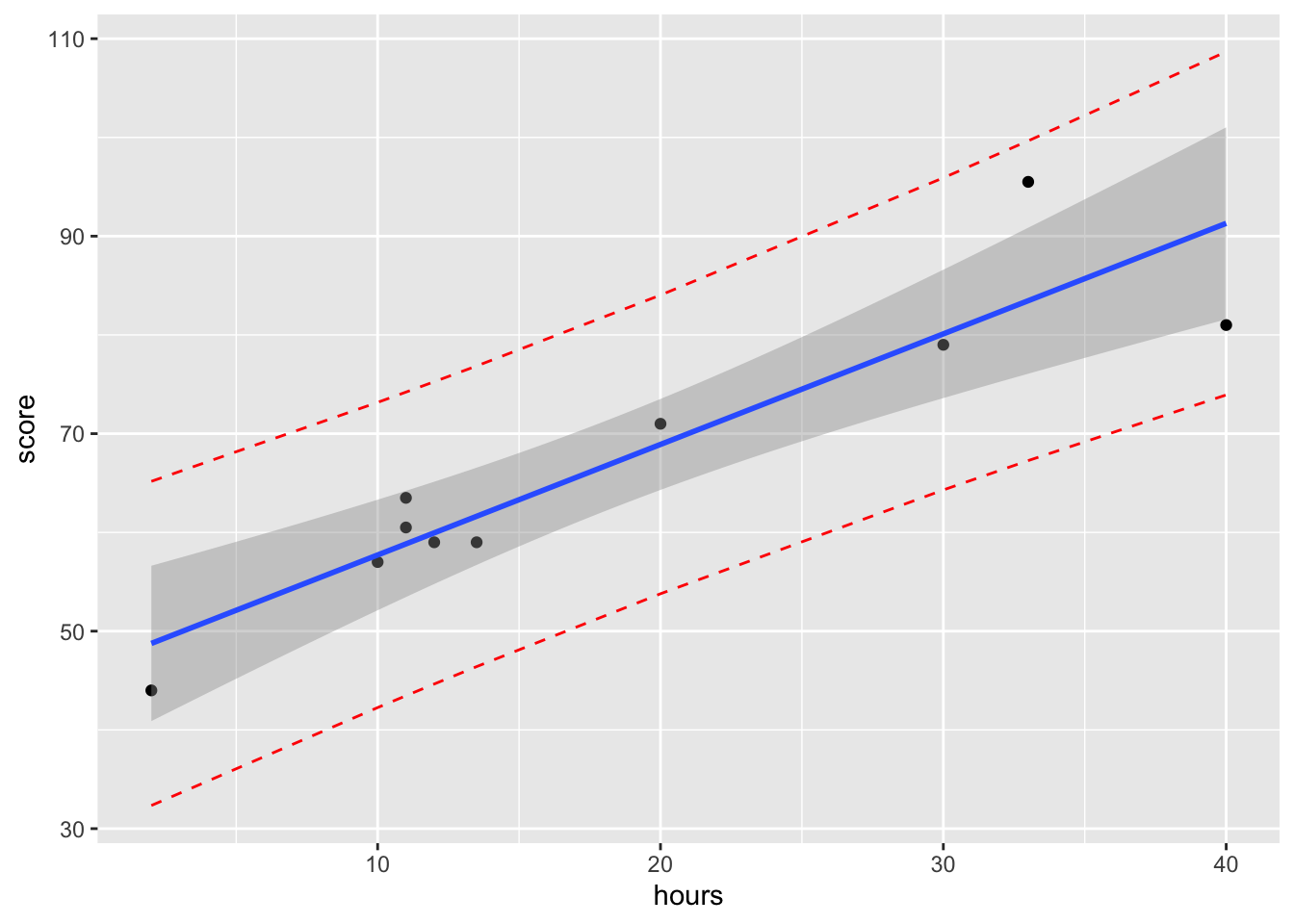

Predikčné intervaly nie sú v ggplot2 natívne, preto si ich musíme dorobiť mechanicky.

lmod <- lm(score ~ hours, data=df)

pi95 <- predict(lmod, interval="prediction")Warning in predict.lm(lmod, interval = "prediction"): predictions on current data refer to _future_ responsesdf2 <- cbind(df, pi95)

ggplot(data=df2, aes(x=hours,y=score)) +

geom_point()+

geom_smooth(method="lm",

formula = "y~x",

se=TRUE) +

geom_line(aes(y=lwr), color = "red", linetype = "dashed")+

geom_line(aes(y=upr), color = "red", linetype = "dashed")

Doteraz nám lineárna regresia slúžila na modelovanie vzťahu medzi dvomi veličinami. Častokrát však chceme použiť mnoho rôznych faktorov na predikovanie nejakej premennej. Napríklad

Začneme triviálnym rozšírením nášho modelu. Teraz nebudeme mať len jeden prediktor \(x\) ale mnoho. Model bude vyzerať nasledovne:

\[y_i = \beta_0 + \beta_1 x_{i1} + \beta_2 x_{i2} + \dots + \beta_p x_{ip} + \epsilon_{i}\]

Maticová notácia nám ostáva, len musíme predefinovať maticu \(X\):

\[ \begin{pmatrix}y_1 \\ y_2 \\ \vdots \\ y_n \end{pmatrix} = \begin{pmatrix}1 & x_{11} & x_{12} & \dots & x_{n1} \\1 & x_{21} & x_{22} & \dots & x_{n2} \\ \vdots& \vdots& \vdots & \vdots & \vdots \\ 1 & x_{n1} & x_{n2} & \dots & x_{np} \end{pmatrix} \begin{pmatrix}\beta_0 \\ \beta_1 \\ \beta_2\\ \vdots \\ \beta_p \end{pmatrix} + \begin{pmatrix}\epsilon_1 \\ \epsilon_2 \\ \vdots \\ \epsilon_n \end{pmatrix}\] alebo skrátene len \[y = X\beta + \epsilon.\]

Preto bude zápis odhadu minimalizujúceho súčet štvorcov odchýlok v maticovom zápise rovnaký ako predtým:

\[\hat \beta = (X^T X)^{-1} X^T y\] Demonštrujeme si to na príklade. Chceli by sme vysvetlovať tržby na základe objemu peňazí investovaného do rôzneho typu reklamy (facebook, youtube, noviny).

library(datarium)

data("marketing", package = "datarium")

#let us try to explain sales with ads on both youtube and facebook

summary(marketing) youtube facebook newspaper sales

Min. : 0.84 Min. : 0.00 Min. : 0.36 Min. : 1.92

1st Qu.: 89.25 1st Qu.:11.97 1st Qu.: 15.30 1st Qu.:12.45

Median :179.70 Median :27.48 Median : 30.90 Median :15.48

Mean :176.45 Mean :27.92 Mean : 36.66 Mean :16.83

3rd Qu.:262.59 3rd Qu.:43.83 3rd Qu.: 54.12 3rd Qu.:20.88

Max. :355.68 Max. :59.52 Max. :136.80 Max. :32.40 lmod <- lm(sales ~ youtube+facebook + newspaper,data=marketing)

summary(lmod)

Call:

lm(formula = sales ~ youtube + facebook + newspaper, data = marketing)

Residuals:

Min 1Q Median 3Q Max

-10.5932 -1.0690 0.2902 1.4272 3.3951

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 3.526667 0.374290 9.422 <2e-16 ***

youtube 0.045765 0.001395 32.809 <2e-16 ***

facebook 0.188530 0.008611 21.893 <2e-16 ***

newspaper -0.001037 0.005871 -0.177 0.86

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 2.023 on 196 degrees of freedom

Multiple R-squared: 0.8972, Adjusted R-squared: 0.8956

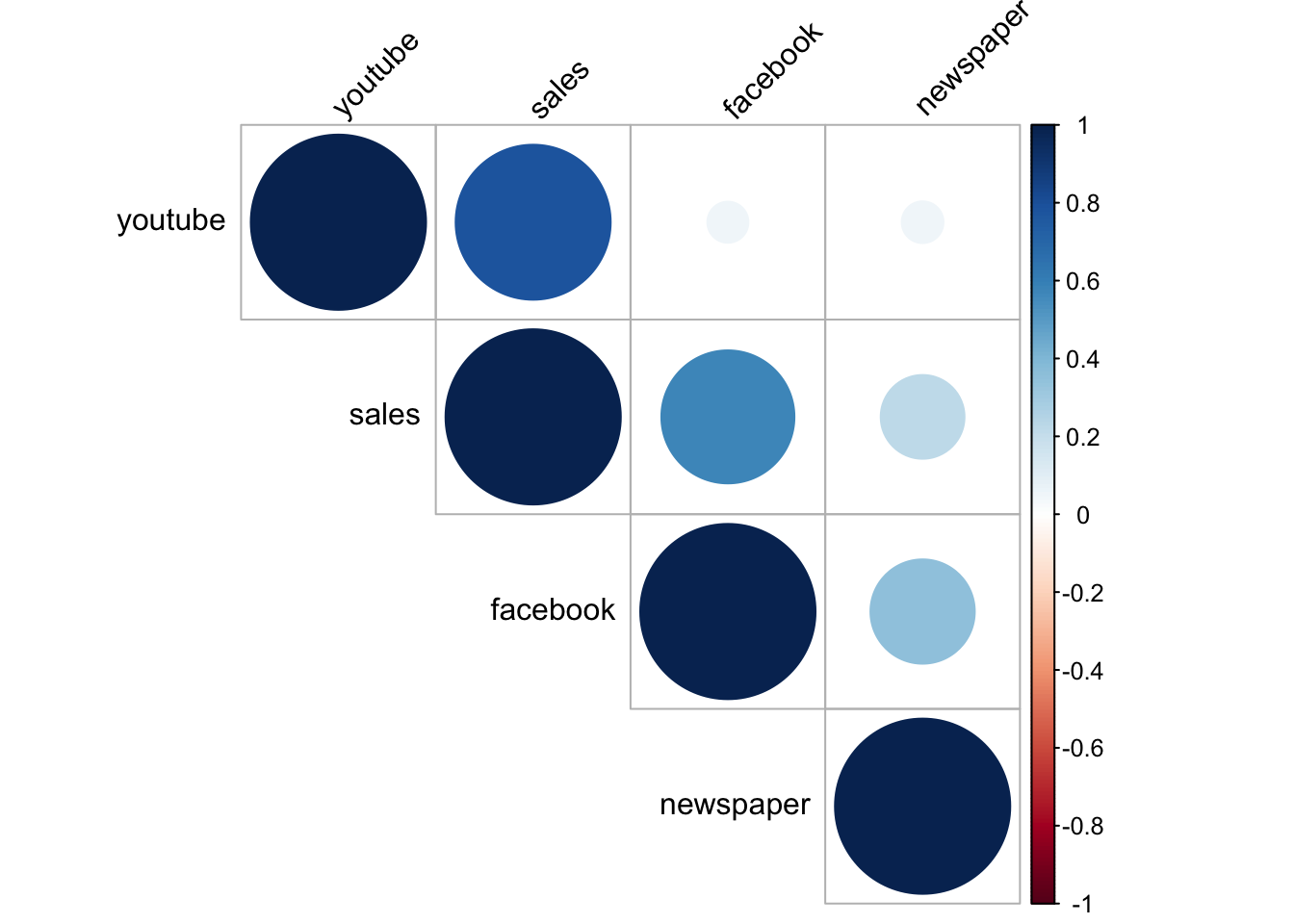

F-statistic: 570.3 on 3 and 196 DF, p-value: < 2.2e-16Môžeme si všimnúť, že tržby sú pozitívne asociované s nákladami na reklamu na Youtube a Facebooku a príslušné koeficienty sú štatisticky významné. Reklama v novinách je len veľmi málo asociovaná s tržbami, dokonca negatívne ale jej koeficient nie je štatisticky významný. A táto negatívna parciálna asociácia je tam aj napriek tomu, že samotná korelácia medzi reklamou v novinách a tržbami je pozitívna. Môže to byť napríklad tým, že keď firmy inzerujú na Facebooku, tak inzerujú aj v novinách ale v skutočnosti je to tá Facebooková reklama, ktorá zaberá. Každopádne teraz skúmame len asociácie. Nevieme, prečo v skutočnosti tržby rastú.

library(corrplot)

corrplot(cor(marketing), type = "upper", order = "hclust",

tl.col = "black", tl.srt = 45)

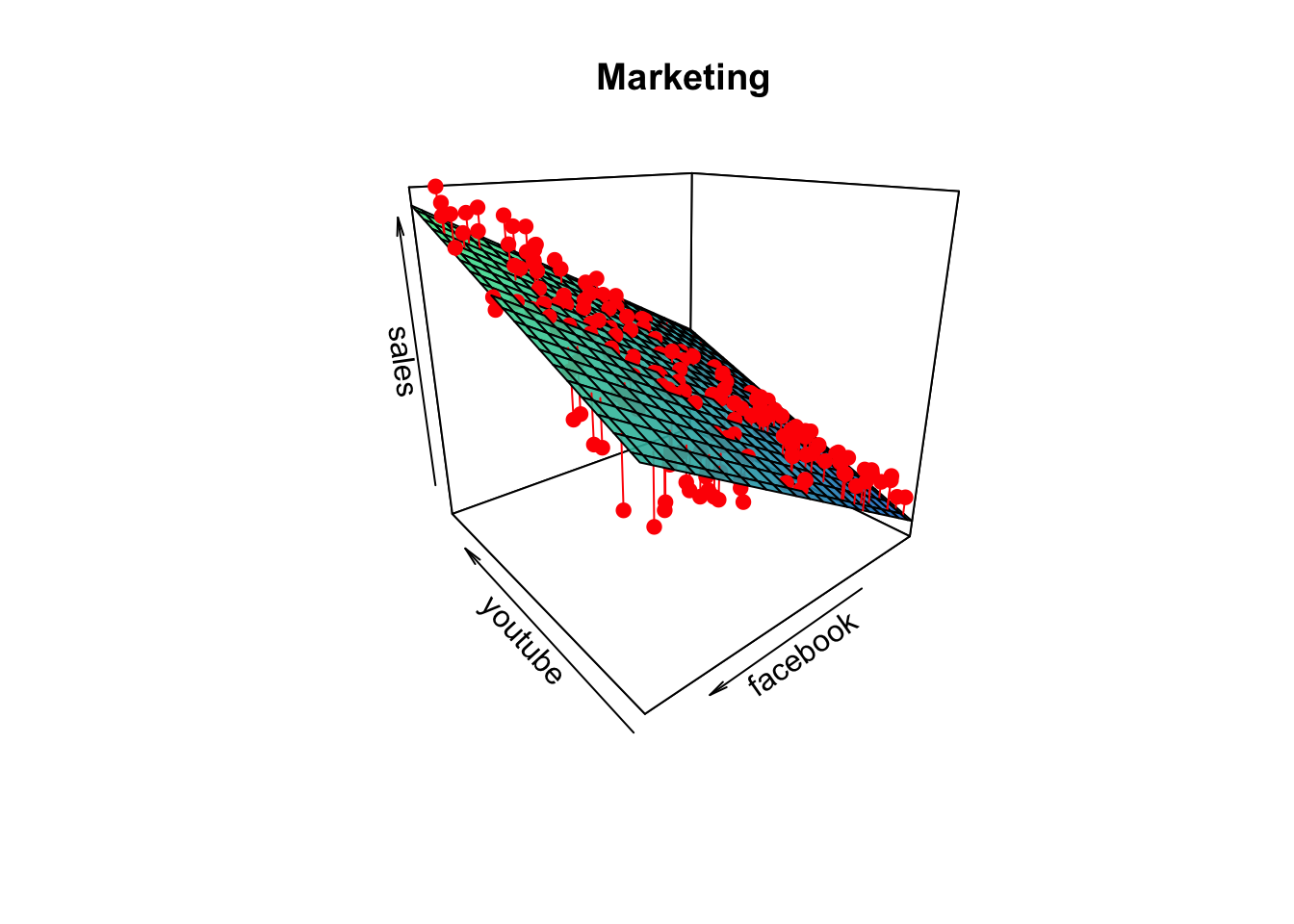

Teraz si zobrazme asociáciu medzi tržbami a štatisticky významými prediktormi (youtube, facebook), spolu s odhadnutou regresnou plochou.

# we will follow https://rpubs.com/pjozefek/576206

# and modify it for our purposes

attach(marketing)

y <- sales

x1 <- facebook

x2 <- youtube

lmodM <- lm(y ~ x1 + x2)

summary(lmodM)

Call:

lm(formula = y ~ x1 + x2)

Residuals:

Min 1Q Median 3Q Max

-10.5572 -1.0502 0.2906 1.4049 3.3994

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 3.50532 0.35339 9.919 <2e-16 ***

x1 0.18799 0.00804 23.382 <2e-16 ***

x2 0.04575 0.00139 32.909 <2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 2.018 on 197 degrees of freedom

Multiple R-squared: 0.8972, Adjusted R-squared: 0.8962

F-statistic: 859.6 on 2 and 197 DF, p-value: < 2.2e-16library(plot3D)

grid.lines = 20

x1.pred <- seq(min(x1), max(x1), length.out = grid.lines)

x2.pred <- seq(min(x2), max(x2), length.out = grid.lines)

x1x2 <- expand.grid( x1 = x1.pred, x2 = x2.pred)

y.pred <- matrix(predict(lmodM, newdata = x1x2),

nrow = grid.lines, ncol = grid.lines)

y.pred <- t(y.pred)

# create the fitted points for droplines to the surface

fitpoints <- predict(lmodM)

# scatter plot with regression plane

scatter3D(x1, x2, y, pch = 19, cex = 1,colvar = NULL, col="red",

theta = -130, phi = 20, bty="b",

xlab = "youtube", ylab = "facebook", zlab = "sales",

surf = list(x = x1.pred, y = x2.pred, z = y.pred,

facets = TRUE, fit = fitpoints,

col=ramp.col (col = c("dodgerblue3","seagreen2"),

n = 300, alpha=0.9), border="black"),

main = "Marketing")

Interaktívny pohľad je tu:

library(plotly)

plot_ly() |>

add_markers(x = x1, y = x2, z = y,

marker = list(color = "red", size = 4),

name = "Data") |>

add_surface(x = x1.pred, y = x2.pred, z = y.pred,

colorscale = list(c(0,1), c("dodgerblue","seagreen2")),

opacity = 0.7,

name = "Regression Plane") |>

layout(

scene = list(

xaxis = list(title = "youtube"),

yaxis = list(title = "facebook"),

zaxis = list(title = "sales")

),

title = "Marketing"

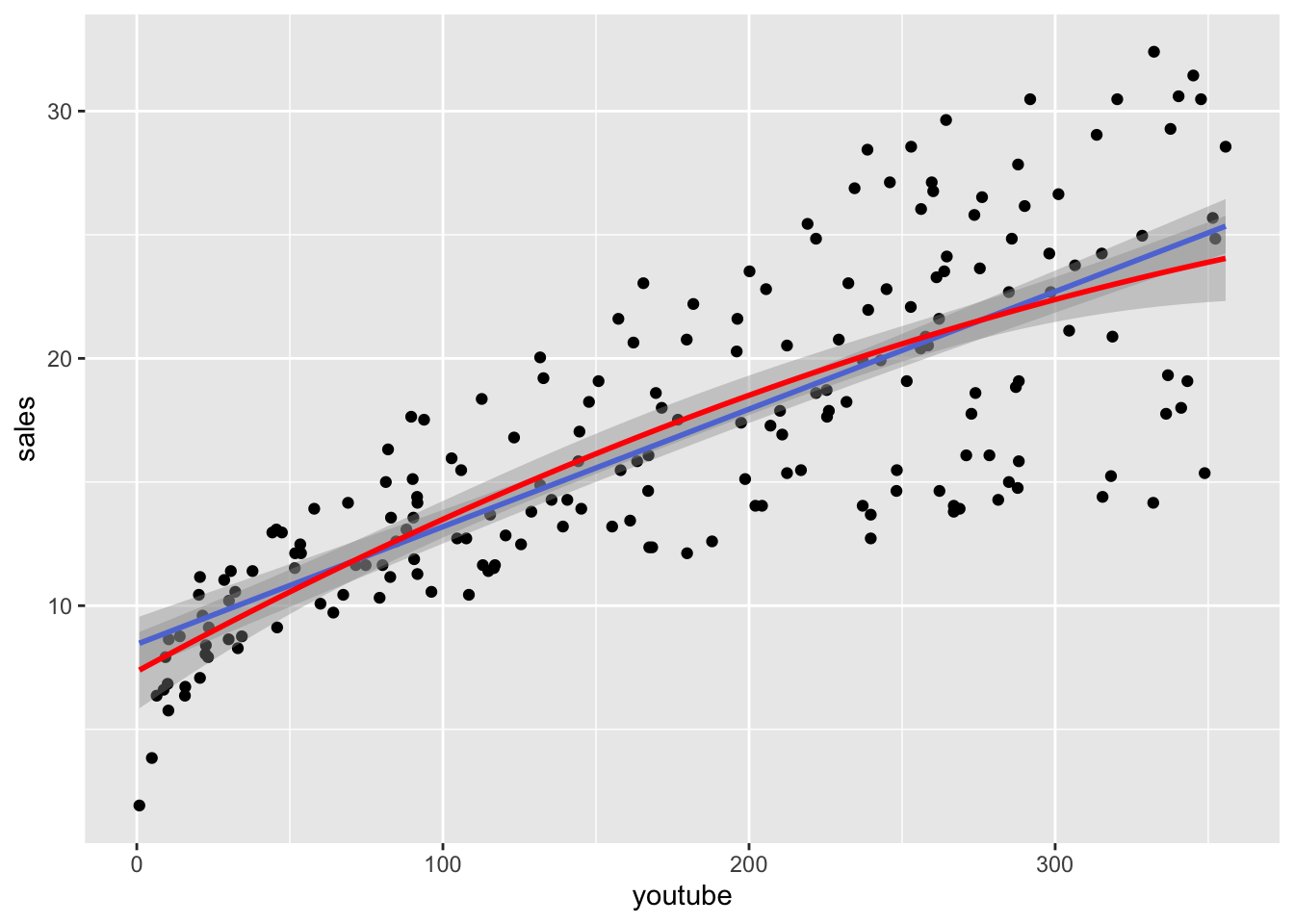

)Niekedy je závislosť medzi dvoma premennými zjavne nelineárna. Ak sa nazdávame, že by bola vhodne modelovaná kvadratickou funkciou, potom by sme chceli fitovať nasledovný model.

\[y_i = \beta_0 + \beta_1 x_i + \beta_2 x^2_i + \epsilon_i,\] Takýto model odhadneme nasledovne (dva spôsoby).

marketing$youtube2 <- (marketing$youtube)^2

#lmodq <- lm(sales ~ youtube + youtube2, data=marketing)

#summary(lmod)

lmodq2 <- lm(sales ~ youtube + I(youtube^2), data=marketing)

summary(lmodq2)

Call:

lm(formula = sales ~ youtube + I(youtube^2), data = marketing)

Residuals:

Min 1Q Median 3Q Max

-9.2213 -2.1412 -0.1874 2.4106 9.0117

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 7.337e+00 7.911e-01 9.275 < 2e-16 ***

youtube 6.727e-02 1.059e-02 6.349 1.46e-09 ***

I(youtube^2) -5.706e-05 2.965e-05 -1.924 0.0557 .

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 3.884 on 197 degrees of freedom

Multiple R-squared: 0.619, Adjusted R-squared: 0.6152

F-statistic: 160.1 on 2 and 197 DF, p-value: < 2.2e-16Zo sumárnej tabuľky vidíme, že kvadratický člen má pridružený p-hodnotu tesne nad \(5\%\). Na tomto obrázku to môžeme porovnať vizuálne.

ggplot(data=marketing, aes(x=youtube, y=sales)) +

geom_point() +

geom_smooth(method="lm",formula="y ~ x") +

geom_smooth(method="lm",formula="y ~ x + I(x^2)",col="red")

Teraz môžeme tieto myšlienky nakombinovať. Uvažujme, nech je závislosť v premennej youtube kvadratická a nech je v premennej facebook lineárna:

\[sales_i = \beta_0 + \beta_1 youtube_i + \beta_2 youtube^2_i + \beta_3 facebook_i + \epsilon_i,\]

lmod_yt2 <- lm(sales ~ youtube + I(youtube^2) + facebook, data=marketing)

summary(lmod_yt2)

Call:

lm(formula = sales ~ youtube + I(youtube^2) + facebook, data = marketing)

Residuals:

Min 1Q Median 3Q Max

-8.8632 -1.0586 -0.0598 1.1536 4.2870

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 1.545e+00 4.306e-01 3.588 0.000421 ***

youtube 7.844e-02 4.985e-03 15.736 < 2e-16 ***

I(youtube^2) -9.465e-05 1.397e-05 -6.775 1.42e-10 ***

facebook 1.930e-01 7.293e-03 26.465 < 2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 1.821 on 196 degrees of freedom

Multiple R-squared: 0.9167, Adjusted R-squared: 0.9154

F-statistic: 719 on 3 and 196 DF, p-value: < 2.2e-16Berúc do úvahy aj reklamu na Facebooku sa kvadratický člen pri Youtube ukazuje ako silne signifikantný.

Ak sme v situácii, že máme 2 modely, jeden zložitejší, čo fituje dáta lepšie a jeden jednoduchší, ktorý je zasa elegantnejší. Ako sa medzi nimi rozhodujeme? Za predpokladu normality chýb na to môžeme použiť testovaciu štatistiku. Ak by bol menší model (ktorý je len špeciálnou verziou väčšieho modelu) správny, má nasledovná štatistika F rozdelenie (toto je vynormovaný podiel dvoch Chí-kvadrát rozdelení).

\[\frac{(RSS_{rest}-RSS_{full})/df}{\hat \sigma^2} \sim F_{df, n-p},\] kde

Geometria je nasledovná

Test toho, či je podmodel korektný, je implementovaný nasledovne:

lmod_full <- lm(sales ~ youtube + I(youtube^2) + facebook + newspaper, data=marketing)

lmod_rest <- lm(sales ~ youtube + facebook, data=marketing)

RSS_rest <- sum(lmod_rest$residuals^2)

RSS_full <- sum(lmod_full$residuals^2)

anova(lmod_rest,lmod_full)Analysis of Variance Table

Model 1: sales ~ youtube + facebook

Model 2: sales ~ youtube + I(youtube^2) + facebook + newspaper

Res.Df RSS Df Sum of Sq F Pr(>F)

1 197 801.96

2 195 649.71 2 152.25 22.847 1.217e-09 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1Teraz tieto čísla zreprodukujeme mechanicky:

#get F-statistic

# this tests null hypothesis H0:beta1=0

(Fstat <- ((RSS_rest - RSS_full)/2) / (RSS_full/(200-5)) ) [1] 22.84728#corresponding p-value

1 - pf(Fstat,df1=2,df2=200-5)[1] 1.217338e-09Tu sme testovali reštrikciu, či je kvadratický člen youtube nevýznamný a zároveň či je prediktor newspaper nevýznamný, teda či sú prislúchajúce koeficienty nulové.

V niektorých prípadoch modelujeme namiesto samotnej premennej jej rast. Napríklad je asi uveriteľnejšie uvažovať, že vzdelanie môže pomôcť zvýšit mzdu proporcionálne. To znamená, že absolvovanie vysokej školy zvýši mzdu v priemere približne o 20% a nie o 300eur. Rozdiel medzi 1000eur a 1300eur je totiž výraznejší z praktického hľadiska ako z 3500eur na 3800eur. Na modelovanie rastu používame logaritmickú transformáciu. Všetko si to ukážeme na našom príklade so študentami a ich výkonom na teste.

hoursLearned <- c(2,40,33,11,20,12,13.5,10,11,30,

6,22,45,20,11,22,40,29,47,9)

testScore <- c(44, 81, 95.5, 63.5, 71, 59, 59, 57, 60.5, 79,

45, 54, 50, 52, 50, 61, 68, 66, 64, 50)

group <- c(rep("A",10), rep("B",10))

gA <- (group=="A")*1

gB <- (group=="B")*1Na konci každého modelu je korektná interpretácia. Budeme uvažovať štyri rôzne modely.

Ktorý z týchto modelov je najrozumnejší? Treba zvažiť. Každopádne rozhodovanie by nemalo záležať na tom, ako dobre nám modelu fituje dáta. Do rozhovorov by sme mali prizvať niekoho, kto sa vyzná do danej problematiky.

\[testScore_i = \beta_0 + \beta_1 hoursLearned_i + \beta_2 g^A_i + \epsilon_i\]

#level - level

lmod_lv_lv <- lm(testScore ~ gA + hoursLearned)

summary(lmod_lv_lv)

Call:

lm(formula = testScore ~ gA + hoursLearned)

Residuals:

Min 1Q Median 3Q Max

-19.0139 -4.0357 0.6593 3.5072 18.9040

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 39.5855 4.4224 8.951 7.65e-08 ***

gA 15.4297 3.7988 4.062 0.000811 ***

hoursLearned 0.6540 0.1426 4.585 0.000264 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 8.209 on 17 degrees of freedom

Multiple R-squared: 0.6376, Adjusted R-squared: 0.595

F-statistic: 14.96 on 2 and 17 DF, p-value: 0.0001789#our model predicts that for a given group fixed an increase of

# 1hour additional learning is associated with an increase of

# test score by 0.65 points on average

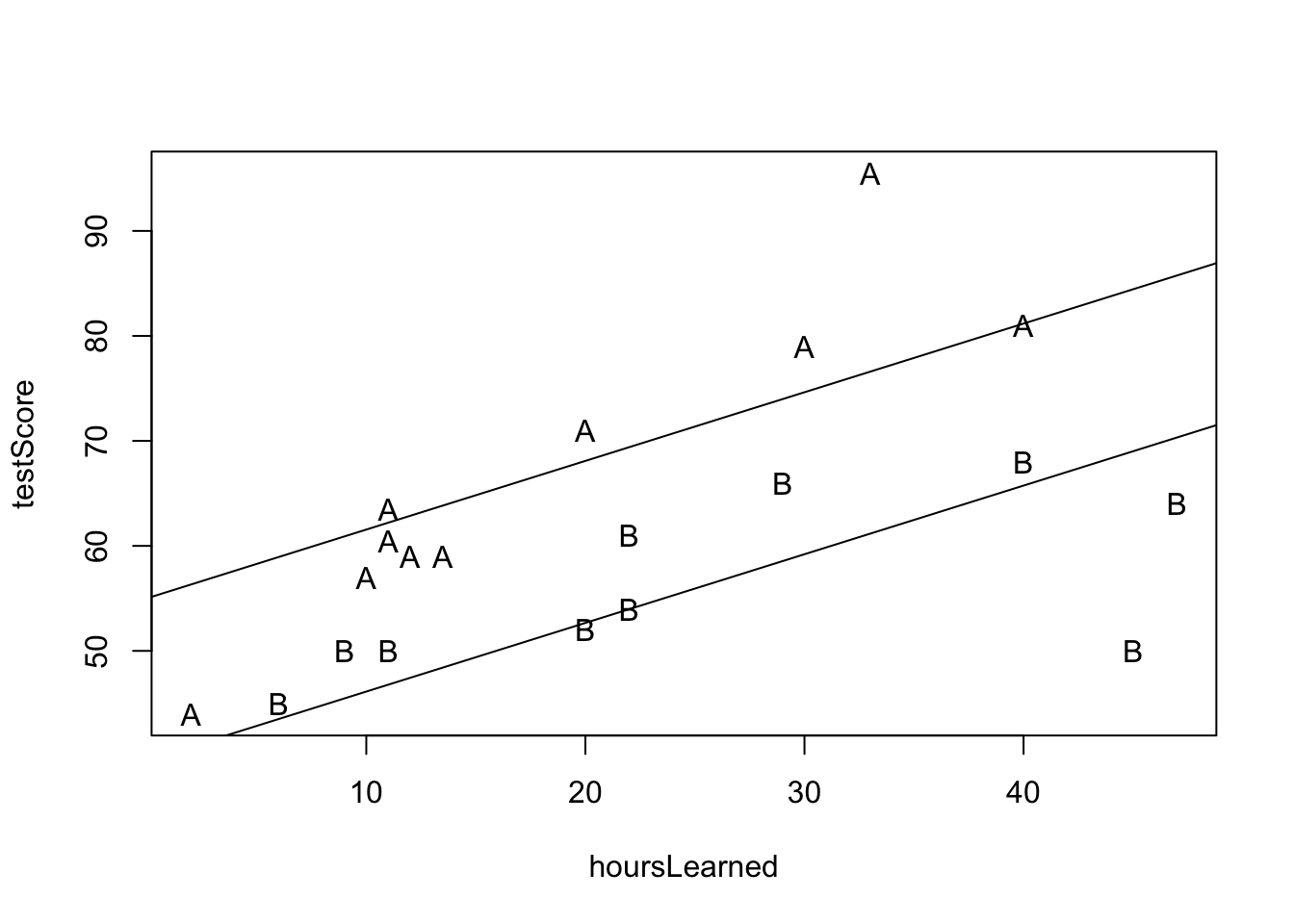

plot(hoursLearned, testScore, pch=group)

abline(lmod_lv_lv$coeff[1],lmod_lv_lv$coeff[3])

abline(lmod_lv_lv$coeff[1]+lmod_lv_lv$coeff[2],lmod_lv_lv$coeff[3])

Interpretácia: Náš model predikuje, že pre danú skupinu žiakov je každá ďaľšia hodina učenia asociovaná s navýšením skóre v priemere o \(0.65\).

\[\begin{eqnarray*} y_i &=& \beta_0 + \beta_1 x_i + \epsilon_i \\ && x_i \rightarrow x_i + \Delta \\ && \implies \\ y_i &\rightarrow& \beta_0 + \beta_1 (x_i + \Delta) + \epsilon_i \\ y_i &\rightarrow& \beta_0 + \beta_1 x_i + \epsilon_i + \beta_1 \Delta \\ y_i &\rightarrow& y_i + \beta_1 \Delta \end{eqnarray*}\]

Tu je dôležité poznamenať niekoľko skutočností

Toto nie sú detaily. Naozaj nie. Korektná interpretácia precízne komunikuje výsledky a podčiarkuje limity použitej štatistickej metódy.

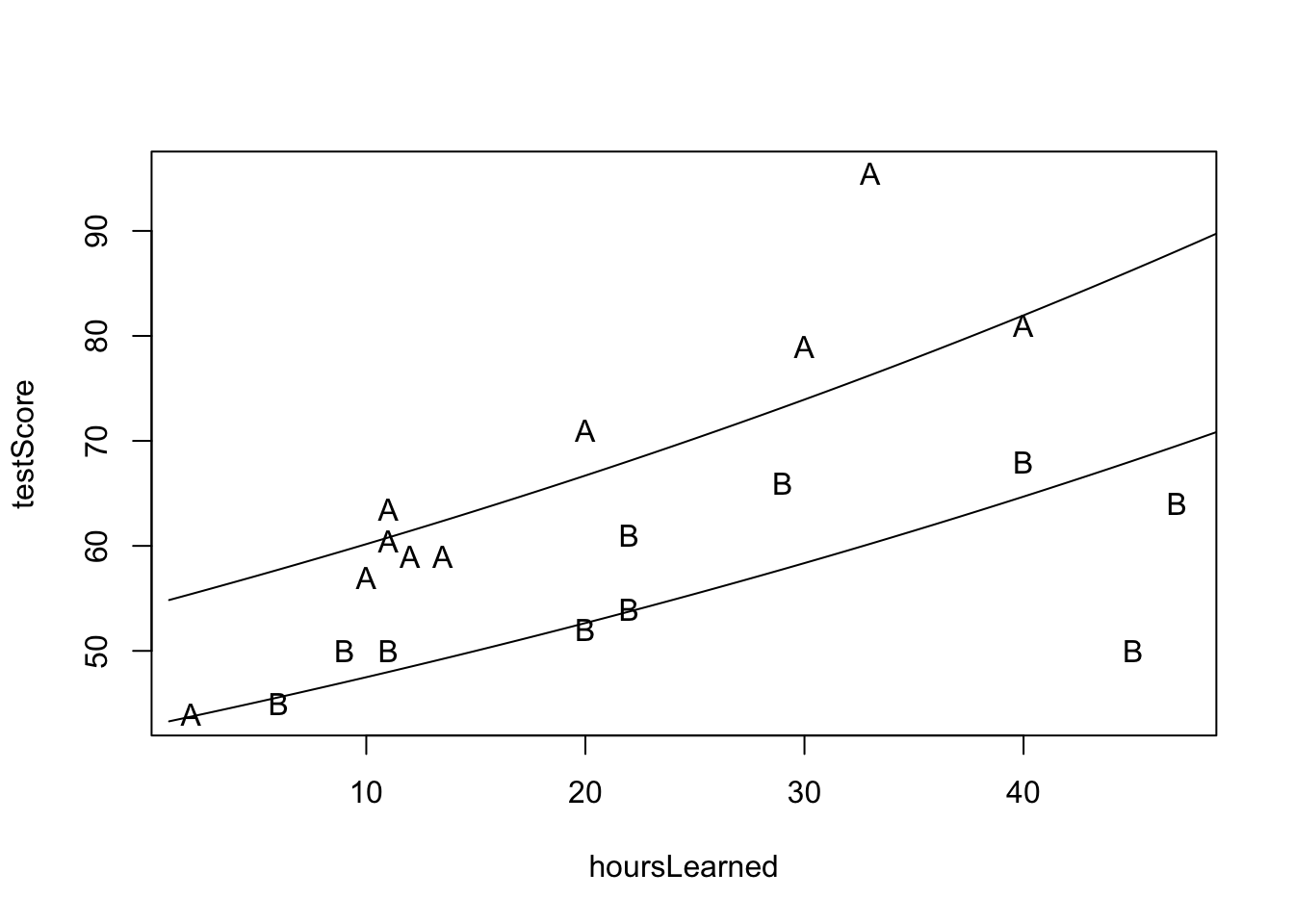

\[\log(testScore_i) = \beta_0 + \beta_1 hoursLearned_i + \beta_2 g^A_i + \epsilon_i\]

#log - level

lmod_log_lv <- lm(log(testScore) ~ gA + hoursLearned)

summary(lmod_log_lv)

Call:

lm(formula = log(testScore) ~ gA + hoursLearned)

Residuals:

Min 1Q Median 3Q Max

-0.309170 -0.043717 -0.000054 0.061891 0.225005

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 3.757613 0.067438 55.720 < 2e-16 ***

gA 0.236549 0.057929 4.083 0.000774 ***

hoursLearned 0.010302 0.002175 4.736 0.000191 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.1252 on 17 degrees of freedom

Multiple R-squared: 0.6475, Adjusted R-squared: 0.606

F-statistic: 15.61 on 2 and 17 DF, p-value: 0.0001417#our model predicts that for a given group fixed an increase of

# 1hour additional learning is associated with an increase of

# test score by approximately 1.03% on average

x <- seq(1,50,by=1)

dfA <- data.frame(gA= rep(1,50),hoursLearned=x)

predA <- exp(predict(lmod_log_lv,dfA))

dfB <- data.frame(gA= rep(0,50),hoursLearned=x)

predB <- exp(predict(lmod_log_lv,dfB))

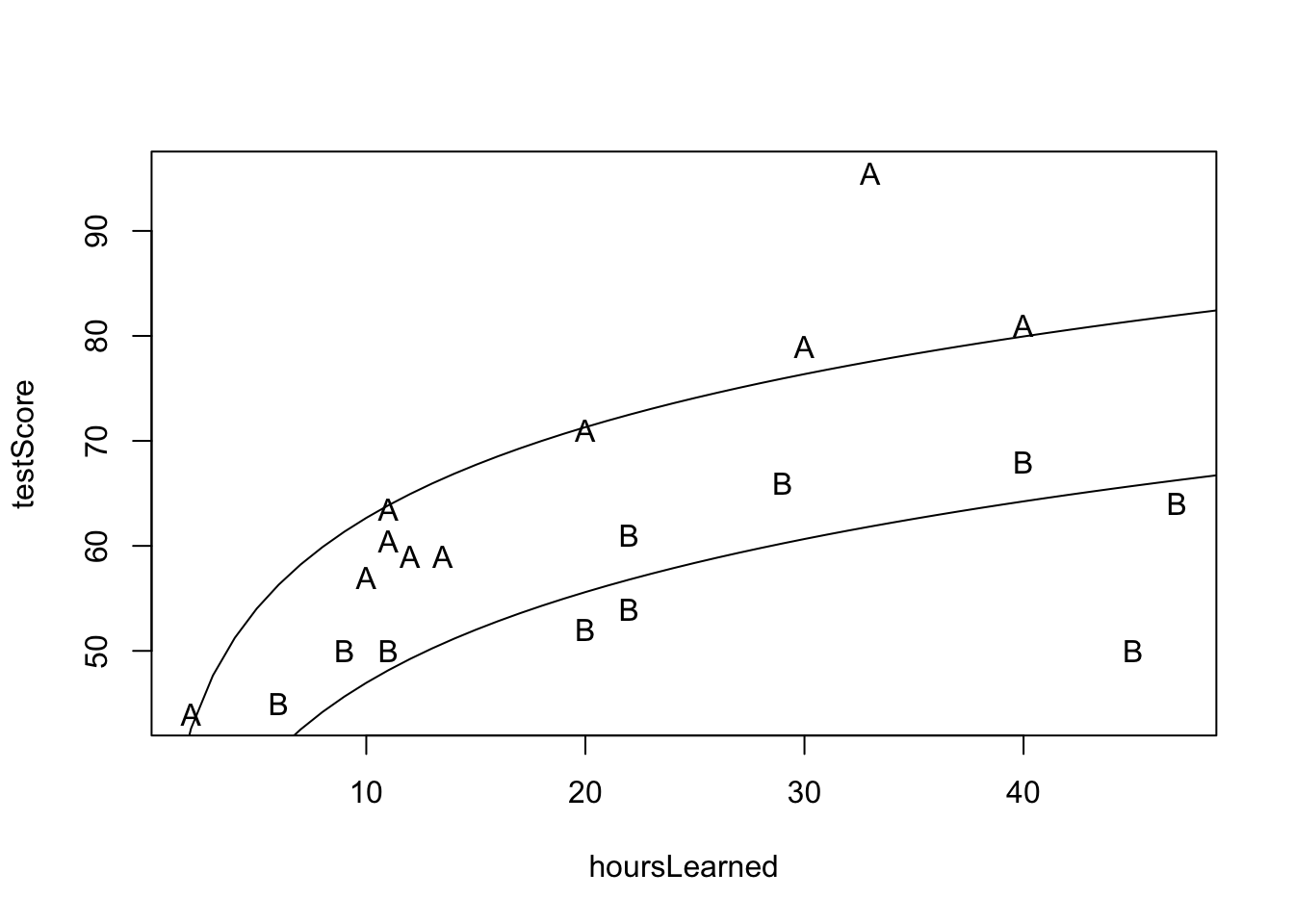

plot(hoursLearned, testScore, pch=group)

lines(x,predA)

lines(x,predB)

Interpretácia: Náš model predikuje, že pre danú skupinu žiakov je každá ďaľšia hodina učenia asociovaná s navýšením skóre v priemere o približne \(1.03\%\).

\[\begin{eqnarray*} \log(y_i) &=& \beta_0 + \beta_1 x_i + \epsilon_i \\ && x_i \rightarrow x_i + \Delta \\ && \implies \\ \log(y_i) &\rightarrow& \beta_0 + \beta_1 (x_i + \Delta) + \epsilon_i \\ y_i &\rightarrow& e^{\beta_0 + \beta_1 (x_i + \Delta) + \epsilon_i} \\ y_i &\rightarrow& e^{\beta_0 + \beta_1 x_i + \epsilon_i + \beta_1 \Delta} \\ y_i &\rightarrow& e^{\beta_0 + \beta_1 x_i + \epsilon_i} e^{\beta_1 \Delta} \\ y_i &\rightarrow& y_i e^{\beta_1 \Delta} \\ &\sim&\\ y_i &\rightarrow& y_i (1+\beta_1 \Delta) \end{eqnarray*}\]

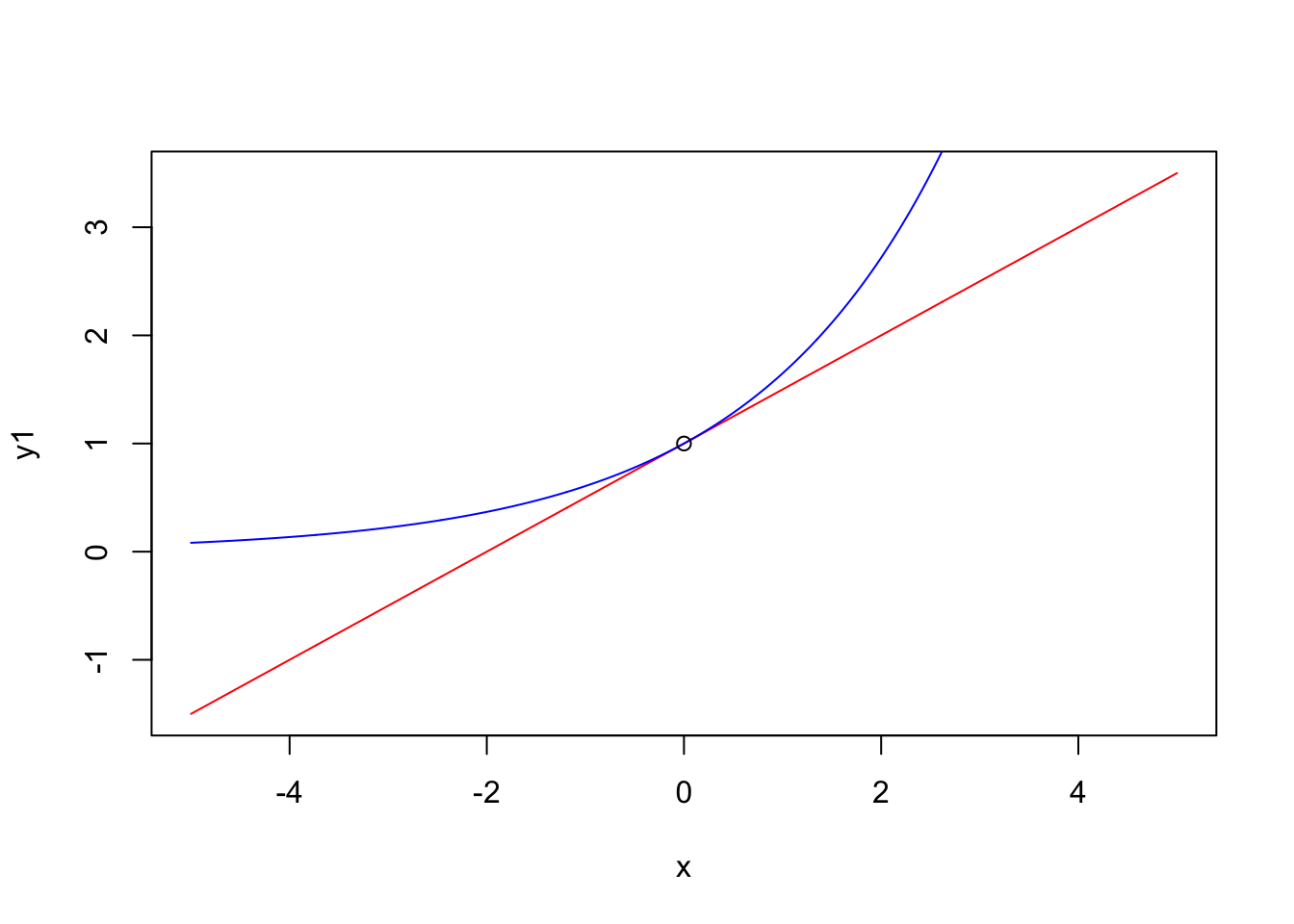

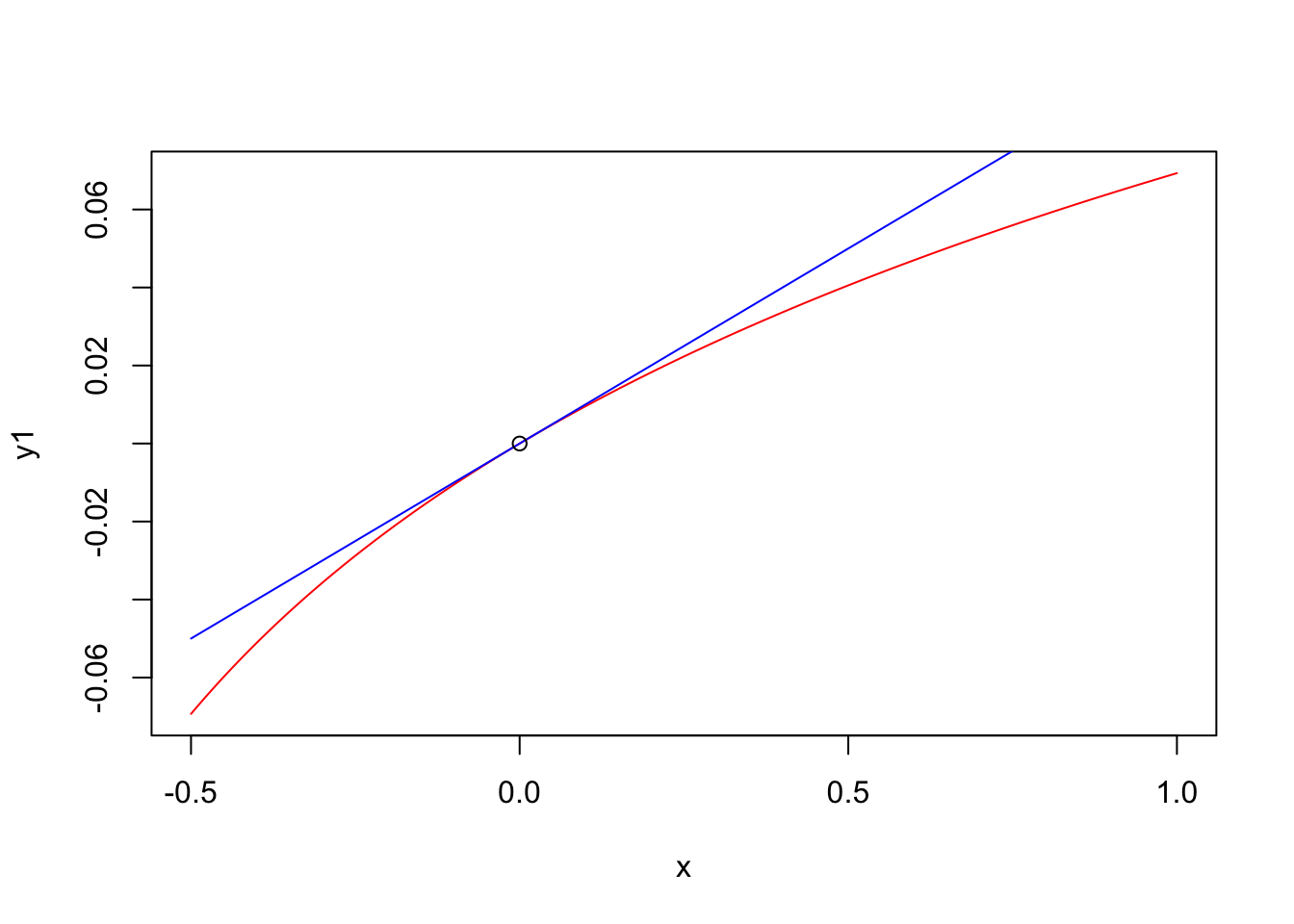

Táto aproximácia (preto to slovo približne) je založená na tom, že pre malé hodnoty \(x\) je funkcia \((1+\beta x)\) veľmi podobná funkcii \(e^{\beta x}\) ako je zobrazené na tomto obrázku.

# 1+beta*x is similar to exp(beta*x) for small x

x <- seq(-5,5,0.01)

beta <- 0.5

y1 <- 1+beta*x

y2 <- exp(beta*x)

plot(x,y1,type="l",col="red")

lines(x,y2,type="l",col="blue")

points(0,1)

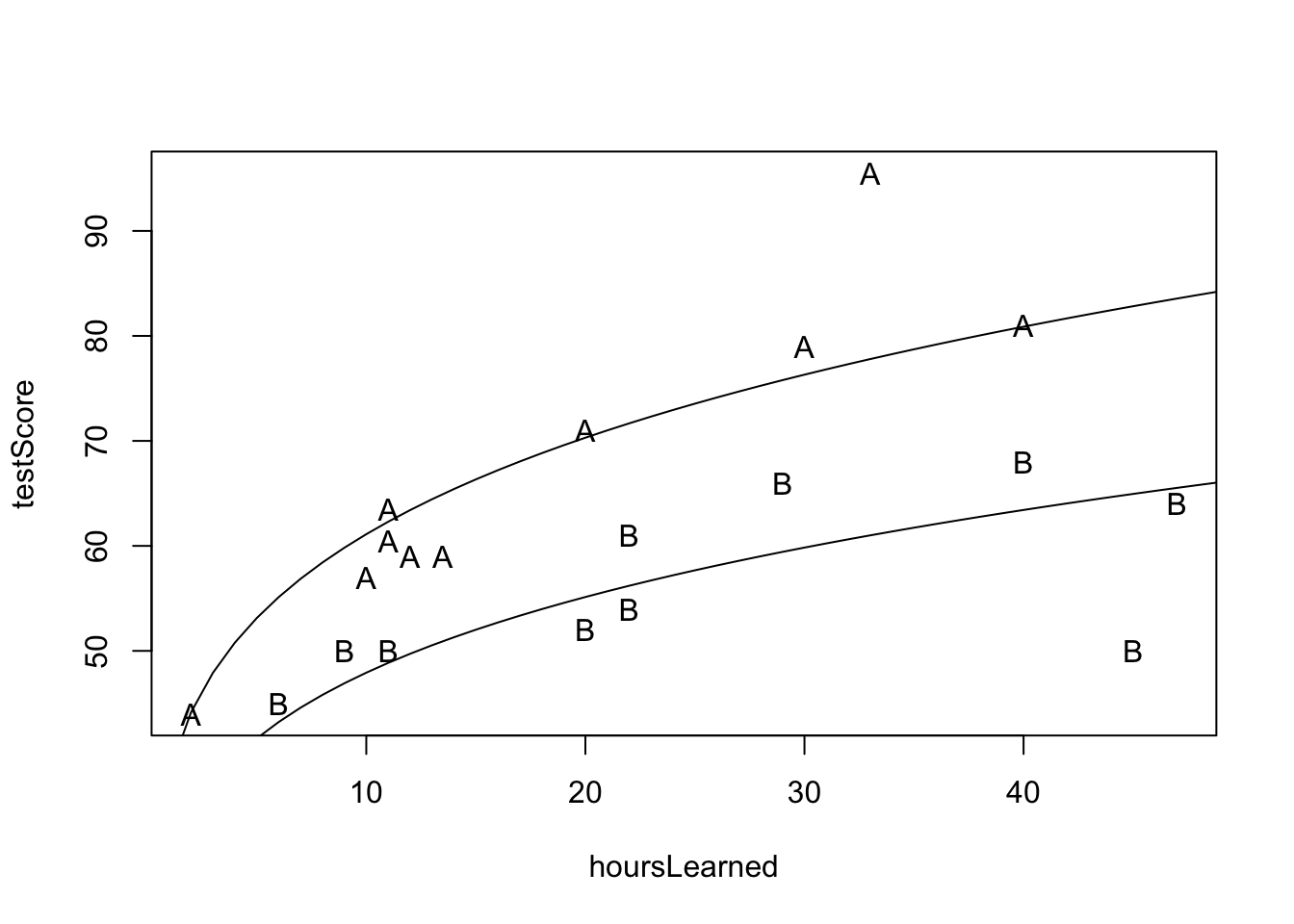

\[testScore_i = \beta_0 + \beta_1 \log(hoursLearned_i) + \beta_2 g^A_i + \epsilon_i\]

#level - log

lhoursLearned <- log(hoursLearned)

lmod_lv_log <- lm(testScore ~ gA + lhoursLearned)

summary(lmod_lv_log)

Call:

lm(formula = testScore ~ gA + lhoursLearned)

Residuals:

Min 1Q Median 3Q Max

-15.709 -3.417 0.372 3.872 17.950

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 18.257 6.801 2.684 0.015675 *

gA 15.707 3.256 4.824 0.000159 ***

lhoursLearned 12.465 2.122 5.874 1.84e-05 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 7.052 on 17 degrees of freedom

Multiple R-squared: 0.7325, Adjusted R-squared: 0.7011

F-statistic: 23.28 on 2 and 17 DF, p-value: 1.354e-05#our model predicts that for a given group fixed an increase of

# 1% in time spent learning is associated with an increase of

# test score by approximately on average 0.12 points

# (hence doubling the time learning ~ +12points)

x <- seq(1,50,by=1)

lx <- log(seq(1,50,by=1))

dfA <- data.frame(gA= rep(1,50),lhoursLearned=lx)

predA <- predict(lmod_lv_log,dfA)

dfB <- data.frame(gA= rep(0,50),lhoursLearned=lx)

predB <- predict(lmod_lv_log,dfB)

plot(hoursLearned, testScore, pch=group)

lines(x,predA)

lines(x,predB)

Interpretácia: Náš model predikuje, že pre danú skupinu žiakov je nárast učenia o 1% asociovaný s navýšením skóre v priemere o približne \(0.12\). Takže zdvojnásobnenie je asociované s približne 12 bodmi na teste.

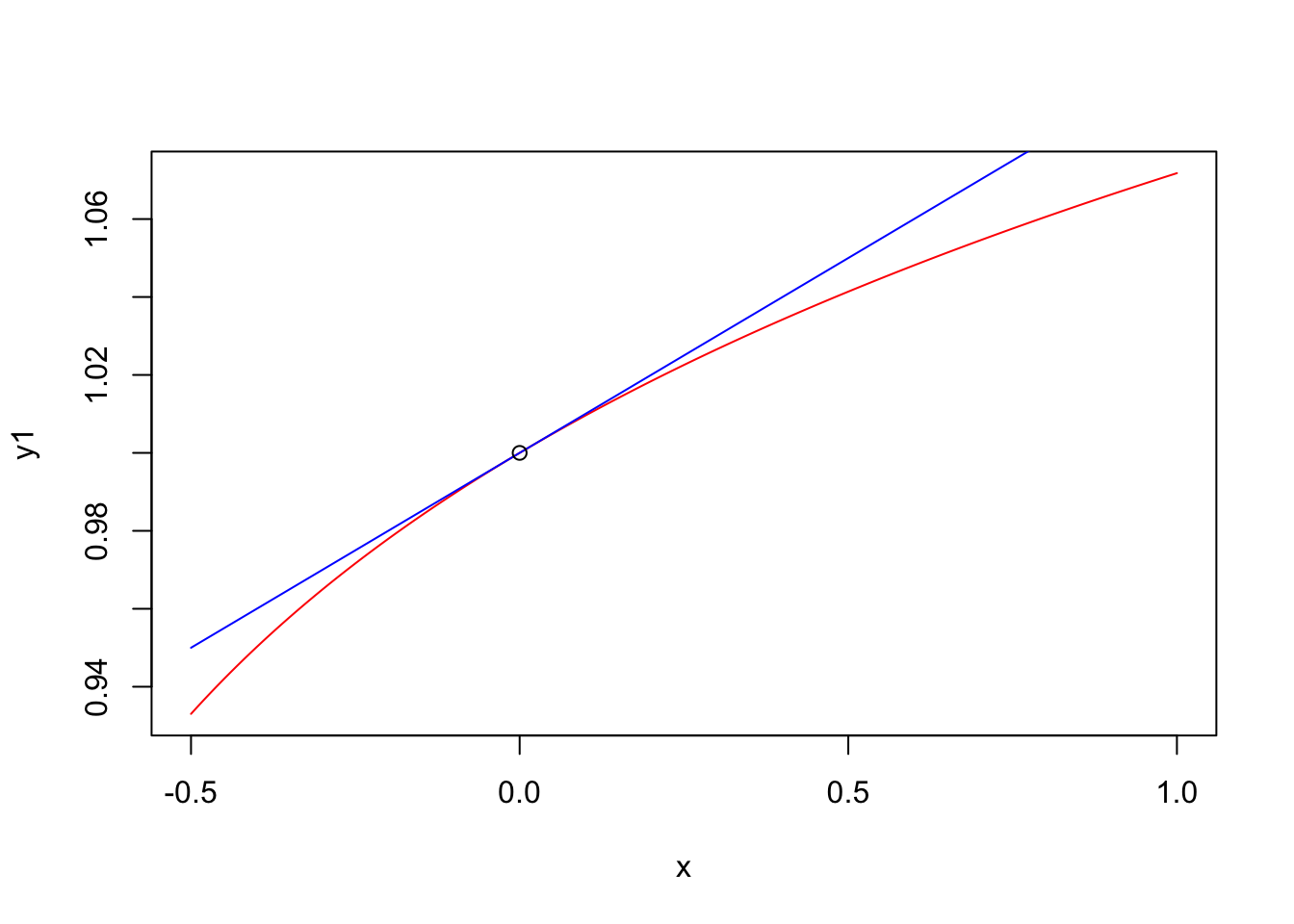

\[\begin{eqnarray*} y_i &=& \beta_0 + \beta_1 \log(x_i) + \epsilon_i \\ && x_i \rightarrow x_i (1+\Delta) \\ && \implies \\ y_i &\rightarrow& \beta_0 + \beta_1 \log(x_i (1+\Delta)) + \epsilon_i \\ y_i &\rightarrow& \beta_0 + \beta_1 \log(x_i) + \beta_1 \log(1+\Delta) + \epsilon_i \\ y_i &\rightarrow& y_i + \beta_1 \log(1+\Delta)\\ &\sim&\\ y_i &\rightarrow& y_i + \beta_1 \Delta \end{eqnarray*}\]

Táto aproximácia (preto to slovo približne) je založená na tom, že pre malé hodnoty \(x\) je funkcia \(\beta \log(1+ x)\) veľmi podobná funkcii \(\beta x\) ako je zobrazené na tomto obrázku.

# beta*log(1+x) is similar to beta*x for small x

# or

# log(1+x) is similar to x for small x

x <- seq(-0.5,1,0.01)

beta <- 0.1

y1 <- beta*log(1+x)

y2 <- beta*x

plot(x,y1,type="l",col="red")

lines(x,y2,type="l",col="blue")

points(0,0)

\[\log(testScore_i) = \beta_0 + \beta_1 \log(hoursLearned_i) + \beta_2 g^A_i + \epsilon_i\]

#log - log

ltestScore <- log(testScore)

lmod_log_log <- lm(ltestScore ~ gA + lhoursLearned)

summary(lmod_log_log)

Call:

lm(formula = ltestScore ~ gA + lhoursLearned)

Residuals:

Min 1Q Median 3Q Max

-0.261596 -0.044612 0.005685 0.046149 0.205080

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 3.40421 0.09547 35.658 < 2e-16 ***

gA 0.24312 0.04571 5.319 5.65e-05 ***

lhoursLearned 0.20212 0.02979 6.785 3.18e-06 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.099 on 17 degrees of freedom

Multiple R-squared: 0.7795, Adjusted R-squared: 0.7536

F-statistic: 30.05 on 2 and 17 DF, p-value: 2.624e-06#our model predicts that for a given group fixed an increase of

# 1% in time spent learning is associated with an increase of

# test score by approximately 0.2% points

# (hence doubling the time learning ~ +20%points)

x <- seq(1,50,by=1)

lx <- log(seq(1,50,by=1))

dfA <- data.frame(gA= rep(1,50),lhoursLearned=lx)

predA <- exp(predict(lmod_log_log,dfA))

dfB <- data.frame(gA= rep(0,50),lhoursLearned=lx)

predB <- exp(predict(lmod_log_log,dfB))

plot(hoursLearned, testScore, pch=group)

lines(x,predA)

lines(x,predB)

Interpretácia: Náš model predikuje, že pre danú skupinu žiakov je nárast učenia o 1% asociovaný s navýšením skóre v priemere o približne \(0.2\%\) bodov. Takže zdvojnásobnenie je asociované s približne s 20% nárastom bodov na teste.

\[\begin{eqnarray*} \log(y_i) &=& \beta_0 + \beta_1 \log(x_i) + \epsilon_i \\ && x_i \rightarrow x_i (1+\Delta) \\ && \implies \\ \log(y_i) &\rightarrow& \beta_0 + \beta_1 \log(x_i (1+\Delta)) + \epsilon_i \\ \log(y_i) &\rightarrow& \beta_0 + \beta_1 \log(x_i) + \epsilon_i + \beta_1 \log(1+\Delta) \\ y_i &\rightarrow& e^{\beta_0 + \beta_1 \log(x_i) + \epsilon_i + \beta_1 \log(1+\Delta)}\\ y_i &\rightarrow& e^{\beta_0 + \beta_1 \log(x_i) + \epsilon_i} e^{\beta_1 \log(1+\Delta)}\\ y_i &\rightarrow& y_i e^{\beta_1 \log(1+\Delta)}\\ y_i &\rightarrow& y_i e^{ \log\big((1+\Delta)^{\beta_1}\big)}\\ y_i &\rightarrow& y_i (1+\Delta)^{\beta_1}\\ &\sim&\\ y_i &\rightarrow& y_i (1+\beta_1 \Delta) \end{eqnarray*}\]

Táto aproximácia (znovu tu máme slovo približne) je založená na tom, že pre malé hodnoty \(x\) je funkcia \((1+ x)^{\beta}\) veľmi podobná funkcii \(1+\beta x\) ako je zobrazené na tomto obrázku.

# (1+x)^beta is similar to (1+beta*x) for small x

x <- seq(-0.5,1,0.01)

beta <- 0.1

y1 <- (1+x)^beta

y2 <- 1+beta*x

plot(x,y1,type="l",col="red")

lines(x,y2,type="l",col="blue")

points(0,1)

V tejto kapitole sme sa pozreli na kvantifikovanie lineárnej súvzťažnosti medzi dvoma premennými. Na to sme použili nástroj lineárnej regresie. Skúmali sme užitočnosť tohoto modelu ako aj štatistické vlastnosti odhadov, ktoré tento model produkuje. Potom sme pomocou lineárneho modelu používali viacero prediktorov na modelovanie nejakej premennej, ktorá nás zaujíma.

Cvičenie 9.1 Stiahnite si tieto dáta o veľkom Slovenskom antigénovom testovaní z roku 2020. Skúmajte aký je vzťah medzi percentom nakazených v prvom a v druhom kole testovania pre rôzne obce. Pozrite sa oddelene na malé, stredné a veľké obce.

Cvičenie 9.2 Mechanicky spočítajte ESS, RSS a ESS a overte ich vzťah. Potom zrátajte \(R^2\) a porovnajte s výsledkom v sumárnej tabuľke.

Cvičenie 9.3 Mechanicky zreprodukujte všetky výsledky (okrem adjusted \(R^2\)) zo sumárnej tabuľke. (Toto je užitočné cvičenie.)

Cvičenie 9.4 Stiahnite si dataset cars z knižnice dataset. Zobrazte závislosť medzi brzdnou dráhou a rýchlosťou (brzdná dráha bude vysvetľovaná premenná) a popíšte ich vzťah aj pomocou jednoduchého lineárneho regresného modelu. Odhadnite koeficienty pomocou funkcie lm a interpretujte výsledky v sumárnej tabuľke.

Cvičenie 9.5 Z datasetu movies z knižnice ggplot2movies sa pozrite, či veľkosť rozpočtu vie predikovať priemerné hodnotenie. Na túto závislosť sa pozrite pre rôzne typy filmov a dáta spolu s regresnými priamkami vhodne zobrazte. Kriticky zhodnoťte model a výsledky opatrne interpretujte.

Cvičenie 9.6 Z datasetu USArrests porovnajte úrovne rôznych zločinov podľa toho, či žije v mestách veľa ľudí (\(y\) budú Murder,Assault,Rape a \(x\) bude UrbanPop ). Dáta zobrazte. Odhadnite koeficienty pomocou funkcie lm a interpretujte výsledky v sumárnej tabuľke.

Cvičenie 9.7 Z datasetu movies z knižnice ggplot2movies sa znovu pozrieme na predikciu priemerného hodnotenia. Pozrite sa, či typ filmu, rozpočet a dĺžka filmu vedia predikovať hodnotenie.

Cvičenie 9.8 Majme nasledovné dve skupiny študentov. Zaujíma nás, ako je počet hodín strávených učením asociovaný s dosiahnutým skóre v teste.

# you measure how much they learned

hoursLearned <- c(2,40,33,11,20,12,13.5,10,11,30,

6,22,45,20,11,22,40,29,47,9)

# and how they performed on a test

testScore <- c(44, 81, 95.5, 63.5, 71, 59, 59, 57, 60.5, 79,

45, 54, 50, 52, 50, 61, 68, 66, 64, 50)

# and how they performed on a test

#there are two different groups of students

group <- c(rep("A",10), rep("B",10))Využitím lineárneho modelu uvažujte ako sú tieto dve skupiny rôzne: čo sa týka priemerného testovacieho skóre ako aj čo sa týka citlivosti skóre na učenie.

:::

Prosím odovzdať do 14.12.2025 19:59 cez formulár (tento Vám príde emailom).

V riešeniach používajte prosím plnovýznamové vety a nahrávajte riešenia v jednom pdf súbore nazvanom podľa Vašich priezvísk v tvare DU5_priezvisko1_priezvisko2.pdf (napríklad DU5_Kovacova_Zelinka.pdf).

Závislosť spotreby paliva od hmotnosti auta (dataset mtcars) Použite dataset mtcars.

Zobrazte vzťah medzi spotrebou (mpg) a hmotnosťou auta (wt). – mpg bude vysvetľovaná premenná.

Odhadnite jednoduchý lineárny model mpg ~ wt.

Interpretujte výsledky v sumárnej tabuľke.

Vizualizujte dáta aj s regresnou priamkou.

Odhadnite spotrebu pre auto s hmotnosťou 2.5t a 4.0t (tony) pomocou: intervalov spoľahlivosti, predikčných intervalov.

Pozor na jednotky hmotnosti v datasete!

Predikcia ceny diamantu podľa karátu (dataset diamonds) Použite dataset diamonds (ggplot2).

Zobrazte závislosť medzi price (cena, vysvetľovaná premenná), carat (veľkosť).

Postavte lineárny model price ~ carat.

Interpretujte výsledky v sumárnej tabuľke.

Vizualizujte dáta aj s regresnou priamkou.

Predikcia výšky dieťaťa pomocou výšky rodičov (dataset GaltonFamilies) Použijeme dataset GaltonFamilies z balíka/knižnice HistData (je verejne dostupný a obsahuje dáta o výške rodičov a detí).

Zobrazte vzťah medzi výškou dieťaťa (childHeight) a priemernou výškou rodičov (midparentHeight).

Odhadnite lineárny model: childHeight ~ midparentHeight

Interpretujte výsledky v sumárnej tabuľke.

Vizualizujte dáta spolu s regresnou priamkou.

Odhadnite výšku dieťaťa (s intervalmi spoľahlivosti/confidence aj predikcie/prediction) pre: rodičov s priemernou výškou 65 rodičov s priemernou výškou 70